量化研究 | 使用调幅和调频调制来确定市场数据的波动性和周期

量化策略开发,高质量社群,交易思路分享等相关内容

参数可视化工具:点击进入

市场数据的本质是什么?学习它可以得到什么智慧?以下是对市场数据性质的研究的简要总结,来自一个花了数十年时间研究、测试和交易它的人。其中包括一种检测和解调周期的 AM 和 FM 分量的技术,因此您可以更好地确保您的时序信号准确地考虑了市场数据。

大多数交易者认为市场数据是一个连续函数。进一步假设使用平均值或波浪线指标平滑此函数将创建有助于预测未来市场方向的模式或条件。这些假设在许多层面上都是非常错误的。

首先,市场数据是一个非平稳随机过程。基本上,这意味着对于您观察到的任何模式,您将永远不会再看到那个确切的模式。这个过程可以表述为经典的“醉汉行走”问题。结果是偏微分方程,称为扩散方程或电报方程,取决于随机变量的选择。这些方程没有直接解,因为它们是边界值问题,并且无法为市场定义边界数据。

其次,市场数据具有粉红噪声频谱。就像光波一样,术语频谱意味着数据由具有广泛频率或周期的周期分量组成。光谱的颜色包括白光。市场数据的粉红噪声频谱意味着更长的周期周期具有更大的振幅。在不争论细节的情况下,我们可以使用市场数据周期幅度与其周期周期成正比的假设作为可行的假设。例如,如果您查看每日数据图表,如果去掉标签,就很难将其与每周数据图表区分开来。在这种情况下,由于水平时间标度以 5:1 变化,因此必然得出垂直幅度标度也必须以 5:1 的比例变化。因此,周期幅度在统计上以每倍频程 6 dB 的速率增加。

必须指出的是,噪音并不一定意味着混乱。市场数据的周期可以很好地包含信息。例如,粉红噪声意味着数据中的记忆。

最重要的是,由于数据由周期分量组成,问题是这些分量是以 AM(幅度调制)还是 FM(频率调制)的形式组合的。市场数据的调制特性可以通过直接测量来确定。

市场数据频谱

可以使用 MESA(最大熵谱分析)程序对市场数据的频谱进行高分辨率估计。一年半时间(2019 年 5 月至 2020 年 11 月)SPY(SPDR S&P 500 ETF)频谱的 MESA 显示如图 1 所示。频谱显示是与烛台图同步的热图它上面。频谱周期在垂直维度上从 12 条周期周期缩放到 54 周期周期。光谱成分的强度范围从白热到红热,再到黑色冰冷。一个固定周期的周期将被描绘为一条水平的黄线。

显然,市场数据不包含固定周期。大约每月 20 根柱线的周期很有可能成为主导周期。但是,还有其他重要组成部分,其中一些与月度周期同时出现。测量的主循环周期也有很强的趋势,从一个小节到另一个小节快速变化,类似于音频范围内的“啁啾”。

即使存在非平稳随机过程的所有变化,通过观察也很容易识别主要周期。因此,MESA 将市场数据确定为窄带随机过程。窄带过程是一种光谱密度区域的宽度与该区域的中心周期相比较小的过程。这样的过程可以用以下形式进行数学建模:

在这个表达式中,A(t) 是一个调制正弦波的时变函数幅度。换句话说,它是对载波波形进行幅度调制 (AM)。载波正弦波的恒定角频率为 。 是时间可变相位项,它对恒定角频率进行相位调制,使净频率随时间变化。相位调制基本上与频率调制 (FM) 相同,因为频率只是相位的变化率。

我们通过分析窄带非平稳随机过程的 AM 和 FM 分量继续研究市场数据结构。

图 1:MESA 频谱,SPY。显示了 SPY 2019 年 5 月至 2020 年 11 月的市场数据频谱的高分辨率估计。频谱显示是一个与上面的烛台图同步的热图。

幅度调制分量分析

我们从市场数据的一根柱差开始分析。这类似于在微积分中求连续函数的导数。此操作有两个主要结果:它在传输响应中置零,并使粉红噪声频谱变白。零很容易理解,因为当前柱和前一个柱在零频率时的数据值相同。现在,考虑以非常非常小的量远离零频率 ,例如e。那么差值的输出可以表示为:

Output = (1 + e) – 1 = e

噪音并不一定意味着混乱。市场数据的周期可以很好地包含信息。

换句话说,差异的输出与其与零频率的距离成正比增长。反转方向,这意味着幅度以每倍频程 6 dB 的速率下降。由于差异的传递响应以每倍频程 6 dB 的速率下降,并且粉红噪声频谱的数据强度以每倍频程 6 dB 的速率增加,因此采用差异的净效应使频谱变白。也就是说,光谱现在实际上是白噪声,因此我们可以更清楚地看到较短波长的成分。

图 2:变白的频谱。白化频谱的信号在第一个子图中。它是一种调幅 (AM) 波形。通过白化光谱,使光谱成为有效的白噪声,您可以更清楚地看到较短波长的成分。

图 2 显示了第一个子图中的白化频谱的信号。这是调幅 (AM) 波形的经典图片。也就是说,正负交替的幅度摆动与调制波形成正比。在这种情况下,眼球相关性使我可以断言 AM 是由波动性引起的。事实上,我们可以通过对该信号进行 AM 检测来获得真实的波动性度量。

AM 检测是通过对载波进行整流并恢复产生的峰值摆动幅度的包络来完成的。在代码中,这是通过获取波形的绝对值并通过最后几个样本的最大幅度估计包络来完成的。衍生品是 close-open,因为这与 Close-Close[1] 基本相同,特别是对于日内数据。此外,它还具有自动消除日内数据缺口的额外好处。通过仅使用最后四个柱上的最高值,从整流波形中剥离相位信息。得到的包络线被轻轻平滑以形成波动率指标。

图 3:波动性。波动率是从非平稳随机过程的 AM 中恢复的。我们可以通过对该信号进行 AM 检测来获得真实的波动性度量。

波动率指标显示在图 3 的下方子图中。它与由高低平滑值构建的指标相比具有优势。由于数据由周期分量组成,问题是这些分量是以 AM(幅度调制)还是 FM(频率调制)的形式组合的。

图 4:去除波动性分量。硬限制器从白化频谱中去除所有幅度信息。

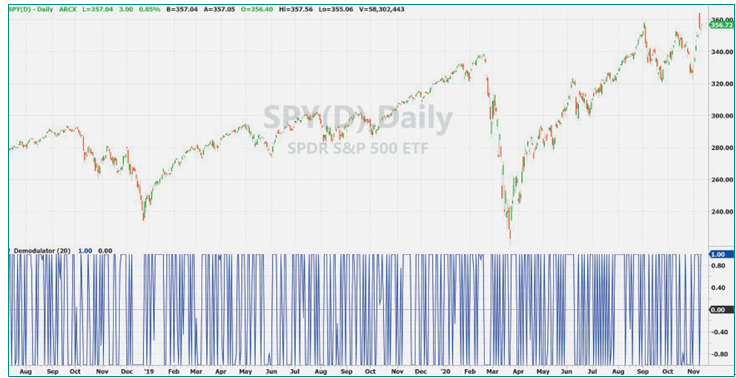

图 5:FM 解调器指示器。FMdemodulator 指标准确地跟踪价格变化的时间。我们可以将价格图表中的主要波动与子图中指标的波峰和波谷联系起来。

调频分量分析

经典的 FM 检测技术用于提取窄带非平稳随机过程的频率调制或相位调制分量。除了其他功能外,导数也是一个相位检测器,因为它是一个有限脉冲响应 (FIR) 差分滤波器,在整个信号频谱上具有线性相移。

创建 FM 解调器指标的最后一步是将限幅波形集成到 SuperSmoother 滤波器中(有关此滤波器的更多信息,我的《交易者周期分析》一书对此进行了详细介绍)。图 5 显示 FM 解调器指标准确跟踪价格变化的时间。例如,您可以将价格图表中的主要波动与子图中指标的波峰和波谷关联起来。

结论

已经写了整本关于市场数据的粉红噪声频谱形状的书。更长的周期周期具有更大的振幅摆动这一事实我称之为频谱膨胀效应。但仅仅因为它被称为“噪声”,并不意味着循环分量不携带信息。我通过使用 MESA 频谱估计器的直接测量表明,数据是一个非平稳窄带随机过程,因此可以使用 AM 和 FM 分量进行准确建模。AM 成分代表市场波动。FM 组件包含市场时间信息。

由于许多(如果不是大多数)技术指标包含 AM 和 FM 成分的混杂和/或无视频谱扩张的后果,这些指标会失真或提供不准确的计时信号。建议仔细审查您使用的指标。

说人话

基础信号计算

使用开盘价和收盘价的差值作为基础信号:Deriv = Close - Open

这反映了每个交易周期内的价格变动方向和强度

硬限幅处理

将价格差放大10倍

限制在[-1, 1]区间内

这样做可以标准化信号强度,防止极端值的影响

SuperSmoother滤波器

这是一个数字信号处理中的低通滤波器,具有以下特点:

使用指数函数和三角函数创建平滑系数

Period参数决定滤波强度

减少高频噪声,保留重要趋势

滤波器应用

对当前值和前一个值取平均

使用前两个周期的滤波结果进行加权

产生平滑的输出信号

最后转换为摆动指标

//计算百分比位置 (0-100区间)SSOsc = (SS - lowest) / (highest - lowest) * 100;

使用最近OscPeriod周期的最高/最低值

将信号标准化到0-100区间

工作原理图解:

这个指标的特点:

动量指标:反映价格变动的力度

去噪处理:通过SuperSmoother滤波减少假信号

标准化输出:最终输出0-100之间的值,便于判断

使用建议:

Period(30)控制基础信号的平滑度

OscPeriod(20)控制最终输出的敏感度

80以上考虑超买

20以下考虑超卖

50附近为中性区域

这个指标本质上是一个动量指标,但通过复杂的数学处理使信号更平滑,减少了虚假信号。它可以帮助判断:

短期价格变动的强度

可能的超买超卖区域

价格运动的动量变化

源码已经上传至俱乐部,小助理:viquant01 加入2025俱乐部下载