量化研究 | 买入后卖出还是持有?—使用波动率减少亏损

量化策略开发,高质量社群,交易思路分享等相关内容

有个系统,凭借一些简单规则,能在不做空也无需利用看跌期权的情况下,降低投资过程中的回撤幅度,进而提升投资组合赚钱的能力。

你或许常听到这类说法,就是别试图去猜测市场时机,从长期角度讲,买入后一直拿着不动这种策略,年回报率大概能达到 10% 左右。不过,10% 的回报听起来好像好得有点让人不敢相信,所以我就去查证了一番。

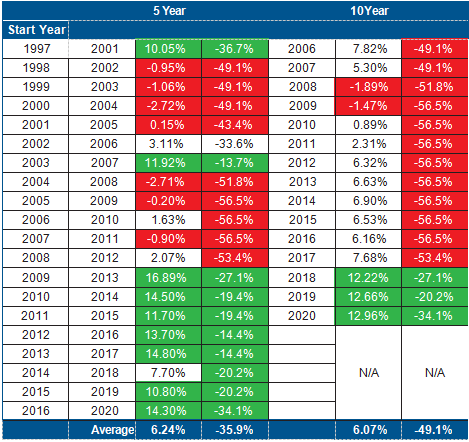

在图 1 所展示的表格里,我核算了过去 25 年 SPY ETF(包含股息收益)滚动计算的五年和十年复合年回报率以及回撤情况。你会发现,不同进入市场的时间以及处于市场周期的哪个阶段,表现差别可大了。实际上,依据图 1 里的历史十年回报数据来看,在接下来的十年里实现所说的 10% 回报的概率仅有 20% 而已。要是在市场大幅下跌前接近峰值时买入,可能得花费好些年才能回本。比如你要是 2000 年初买入,那得要超过 13 年才能收回最开始投入的钱。

图 1:监视买入并持有的表现。第一列显示 SPY 买入和持有期的起始年份。业绩是使用SPYETF从上一年12月31日的收盘价到五年和十年后的12月31日收盘价计算的。该表随后显示了包括未来五年和十年期间的股息(税后)的复合年回报率 (CAR)。然后,对于五年和十年期间的每一个,都会显示最大回撤。另外,还有一件挺让人忧心的事,那就是幅度巨大的回撤,在长达 15 年(或者说 80%)的十年滚动周期里,有 12 次回撤幅度超过了 49%。市场崩盘或者价格突然暴跌的风险一直存在,而且永远不会消失。就像 2020 年的冠状病毒危机所展现的那样,市场灾难好像随时都会冒出来。在这种情形下,恐惧心理会导致不少投资者在市场下跌时匆忙做出在接近底部时卖出的决定,从而错失后续市场恢复的良机。

那要是你不想在经济不景气或者市场下跌的时候还持有股票怎么办呢?避免出现大幅回撤可是每个投资策略里最为关键的事儿。

虽说交易和买入后一直拿着不动这种策略听起来好像有点矛盾,但在本文中,我要介绍一个长期策略,通过在 10 年里大概只交易 3 次,就能改善投资组合的回撤情况和盈利状况。它适用于每周的数据,所以你只需每周操作一次就行。我设计这个策略的主要目的,就是通过在市场波动较大期间最大程度地减少重大损失,来让权益曲线变得更平滑。

市场崩盘常见的特点

市场崩盘分为两种情况:一种是像 2000 年的 “互联网” 泡沫或者 2008 年的金融危机那样慢慢形成的长期熊市,还有一种是像 2020 年的冠状病毒危机或者 2018 年特朗普关税下调时那种迅速发展又很快结束的突然崩盘。虽然它们之间存在不少差别,但都有着以下相同的特征:• 历史波动率以及隐含波动率都非常高 • 历史波动率或者隐含波动率相较于危机前的水平急剧飙升 • 交易量猛增 • 趋势很快转变方向 • 危机前存在泡沫或者超买的情况

不过,在接着讲这些内容之前,我觉得先说一些关于波动率的信息,可能对投资者会比较有用。波动率有两种,一种是基于当前价格走势的历史波动率,另一种是源于交易者对风险感知的隐含波动率,它由以下指数来衡量:

波动率指数(VIX)

Cboe 波动率指数(VIX)常常被叫作恐惧指数或者恐惧量表。它代表了未来 30 天股票市场预期会出现的波动率。VIX 是由 Cboe 交易所实时计算出来的,是标准普尔 500 指数期权价格的加权混合,计算这个指数的公式采用的是该指数所有价外期权当前在市场上的价格,包括第一个和第二个最近的月份。

历史波动率(HV)

历史波动率是对特定证券或者市场指数的回报偏离均值情况的一种统计衡量,它是通过计算给定时期内价格变化的标准差来得出的。

平均真实范围(ATR)

计算波动率的一种非统计学方法是怀尔德平均真实范围(ATR)。平均真实范围是通过取以下几项中较大者的平均每日范围来算的:

当天的价格区间(最高价 - 最低价)

当前最高价减去前一个收盘价的绝对值

当前最低价减去前一个收盘价的绝对值

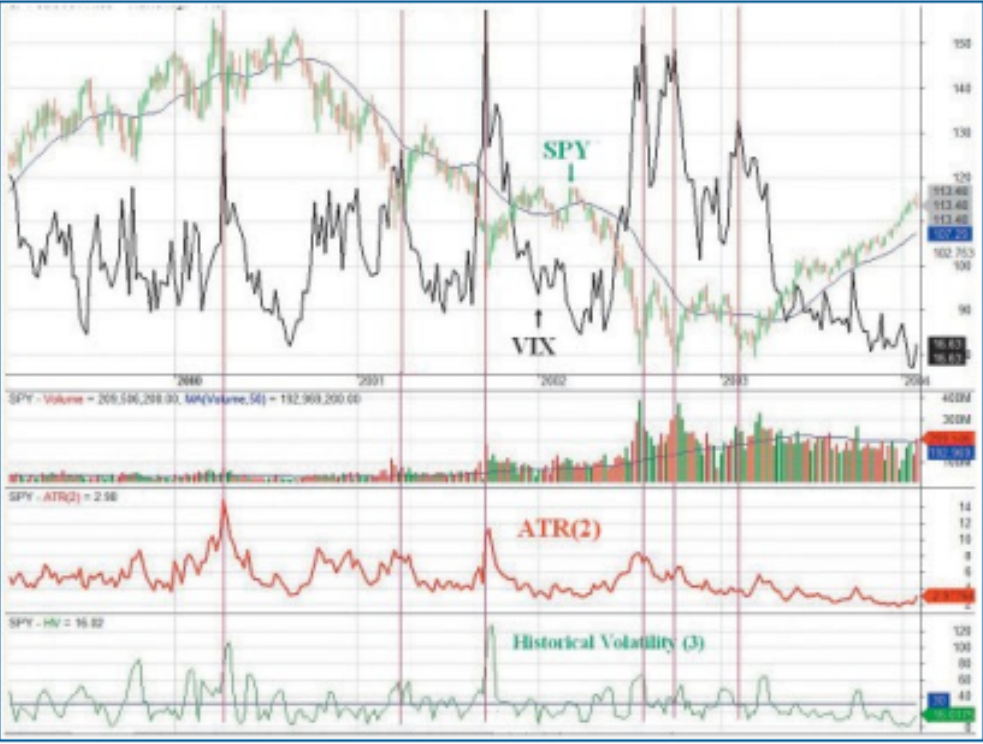

图 2:2019-2020 年波动率指数 (VIX) 和 SPY。2019-2020 年 SPY ETF 的周线图,黑色叠加了 VIX。中间窗口绘制了两周 ATR,底部窗口绘制了三周 HV。第一个警告 VIXspikeon2/28/2020 标有蓝色垂直线,最后的 VIX 顶部位于 2020 年 3 月 20 日,标有红色垂直线。ATR 最有用的一点在于,它能捕捉到日内(一天之内)以及日间(不同天之间)的波动率,而 HV 是基于使用收盘价计算的每日回报的标准差,只衡量日间的波动率。所以,ATR 始终等于或者大于 HV。

咱们来看看 2020 年 COVID-19 危机期间的情况。在图 2 里,你可以看到 2018 - 2021 年的 VIX、两周 ATR 以及三周历史波动率(HV)。对于 HV,我用了三周的时间段,因为两周的 HV 图表太不稳定了,没啥参考价值。

2020 年 2 月 28 日(图表里蓝色垂直线所标示的位置),在刚开始出现一些问题迹象的时候,VIX 在短短两周内从 13.7 差不多涨了三倍,达到了 40,然后在接下来的三周里达到最高点,这和市场底部 2020 年 3 月 20 日的时间差不多。ATR 反应更快,一周内就飙升了 270% 以上,三周后达到峰值,而 HV 则是在四周后达到峰值。和 HV 不一样的是,VIX 直到一年后才恢复到正常水平,这说明交易者的恐惧情绪持续处于较高状态。

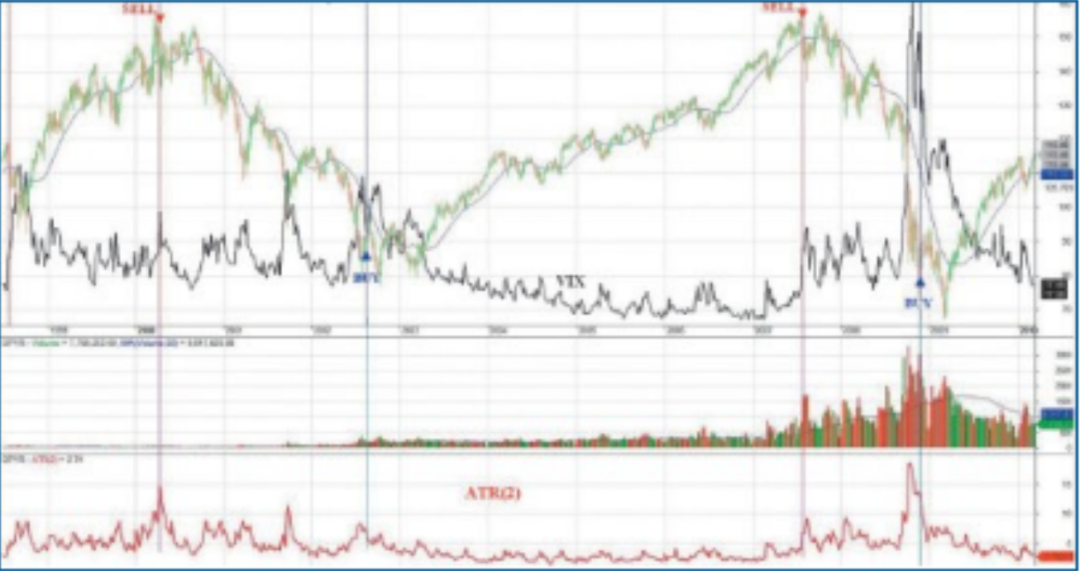

图 3:波动率指数 (VIX) 和间谍,2000-2003 年。2000 年至 2003 年 SPY ETF 的周线图,其中 VIX 叠加为黑色。中间窗口绘制了两周的 ATR,底部窗口绘制了三周的历史波动率。VIX 中的峰值用红色垂直线标记。现在咱们再来看看 2000 年初 “互联网泡沫” 破裂之后发生了啥。如图 3 所显示的,在 2000 年至 2003 年的熊市期间,所有这三个指标都多次达到峰值。2000 年 4 月 14 日的第一次飙升是最有用的,因为它给即将到来的持续市场损失提前发出了充分的警告。在那一天,ATR 达到了最高峰值,从五周前的低点涨了 160% 以上。VIX 和 HV 紧接着也跟着涨了大约 80%。另外还得注意,在熊市刚开始低迷的时候,ATR 达到了更高的峰值,而 VIX 和历史波动率则是在熊市后期达到了更高的高点。如果你遵循第一个警告信号及时退出市场,那后面的峰值就不重要了,但要是你在最后一个波动率峰值期间,在接近底部的时候卖出,那可就太糟糕了。

系统介绍

我设计这个系统的主要目标就是避免出现大幅下跌的情况,从而把交易次数降到最低。对主要市场抛售情况的分析(见图 2 和图 3)揭示了几个常见的警告信号。

最明显的一点是,隐含波动率和实际波动率都比之前的水平涨了一倍以上,所以我决定把波动率作为主要的预测工具来用。问题在于抛售可能突然发生(见图 2)或者慢慢发展(见图 3)。在第二种情况里,在下降趋势期间会出现多个波动性峰值,但只有第一个是有用的。后面出现的波动率飙升通常发生在熊市的后期阶段,但这些没啥用处,甚至可能会产生误导。

而且,每次重大抛售都有自己独特的特点,每种情况下波动率的值都处于不同的阈值。比如说,VIX 在 2020 年 2 月下旬高达 40(见图 2),而在金融危机刚开始的时候,2007 年 7 月下旬只有 24。在设计波动率规则的时候,首先,我只用了最近正常值或者低值的波动率变化,而不是指标的绝对值。你还可以在示例中看到,ATR 对波动率变化的反应速度比 HV 稍微快一点,所以我在系统规则里只包含了两周的 ATR 变化情况。

即将来临的市场崩盘还有一些常见的警告信号,就是和趋势突然变化相关的交易量猛增,以及随之而来的严重市场损失。结合以上这些情况,从我对主要熊市的分析中提炼出来,并且怀着历史会重演的希望,我得出了下面这些规则:

卖出规则:

• 高波动性。在过去 15 周里,VIX 涨幅超过 100%,或者 ATR 涨幅超过 200%。• 市场损失。和过去 4 周的最高价相比,净价下跌幅度超过 6%。• 超买情况引发抛售。过去 4 周随机指标的最高值高于 85。这可以过滤掉熊市后期超卖情况下的卖出信号。• 下降趋势。收盘价低于其 20 周移动平均线。• 高成交量。成交量达到其 50 周移动平均线的 180% 或者更高。

买入规则:

入场规则和前面三个卖出规则相反。我没有包括上升趋势或者成交量条件,因为这些往往会延迟入场信号。所以,如果出现以下情况,你就应该重新入场:

• 波动性。在过去 15 周里,VIX 下跌超过 30%,或者两周 ATR 下跌超过 60%。买入的门槛水平低于卖出水平,因为波动性通常要很久之后才会触底。• 净回报。过去 4 周内和最低价格相比的净变化大于 6%(也就是 +6% 或者更多)。• 超卖情况引发复苏。过去 4 周内随机指标的最低值低于 25。如果价格下跌幅度小于 15%,附加条件会过滤掉入场情况。这可以过滤掉正常价格波动期间的买入信号。

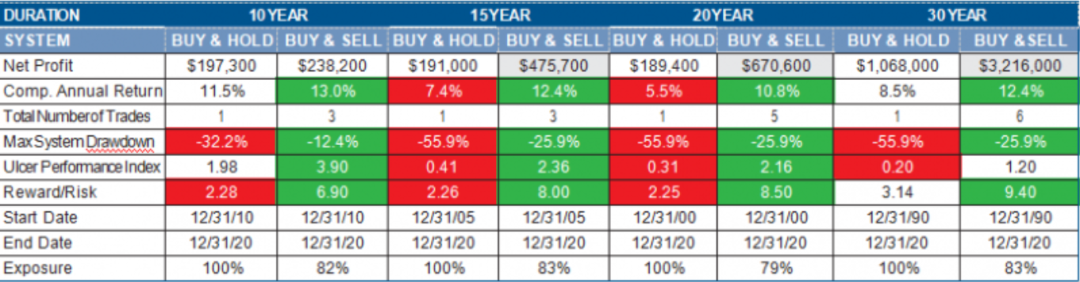

图 4:买卖策略表现。您可以在此处查看 SPY ETF 在过去 10 年、15 年、20 年和 30 年期间的系统性能。该系统的表现大大优于买入和持有。回报/风险或回收系数是净利润除以最大系统回撤。值 >3 是好的。溃疡表现指数是衡量投资风险调整后回报的指标。A值大于1.0为中,大于2.0为好。它的计算方法是从年回报率中减去无风险回报率,再除以回撤平方和除以柱线数的平方根。假设,所有指标和价格变化均根据每周数据计算,VIX 变化仅基于收盘值。

图 5:买入和卖出空头策略的表现。您可以在此处看到同一系统的系统性能,不同之处在于卖出信号已更改为空头。您可以将表现与图 4 中的表格中描绘的相应买入和持有表现进行比较。测试方法对于模拟,我使用了 SPY ETF 过去 30 年的每周历史数据。下周开盘时执行买入或卖出信号。我的主要目标是将系统与买入并持有进行比较,但有几个问题:基于恒定美元交易规模的系统结果不能直接与第一次交易相同数量的股票的买入和持有结果进行比较因为买入并持有的情况会随着时间的推移而增加头寸规模。为了客观地将系统与买入并持有的结果进行比较,我将交易规模指定为权益的百分比。买入并持有的另一个不公平优势是,根据买入规则,我的系统会在进入第一笔交易之前等待重大调整,在 30 年测试的情况下,在前 12 年没有实现测试结束,直到 2002 年。为了解决这个问题,我只对第一笔交易进行了例外处理,这是在测试期开始时发起的。为简单起见,业绩中没有考虑红利。无论如何,这对结果的影响很小,因为该系统在市场上的占有率超过 80%。在整个测试过程中使用了典型的当前折扣佣金率,初始投资金额为 100,000 美元。

测试方法

对于模拟,我使用了 SPY ETF 过去 30 年的每周历史数据。下周开盘时执行买入或卖出信号。

我的主要目标是将系统与买入并持有进行比较,但有几个问题:基于恒定美元交易规模的系统结果不能直接与第一次交易相同数量的股票的买入和持有结果进行比较因为买入并持有的情况会随着时间的推移而增加头寸规模。为了客观地将系统与买入并持有的结果进行比较,我将交易规模指定为权益的百分比。买入并持有的另一个不公平优势是,根据买入规则,我的系统会在进入第一笔交易之前等待重大调整,在 30 年测试的情况下,在前 12 年没有实现测试结束,直到 2002 年。为了解决这个问题,我只对第一笔交易进行了例外处理,这是在测试期开始时发起的。

为简单起见,业绩中没有考虑红利。无论如何,这对结果的影响很小,因为该系统在市场上的占有率超过 80%。在整个测试过程中使用了典型的当前折扣佣金率,初始投资金额为 100,000 美元。

在模拟测试中,我使用了 SPY ETF 过去 30 年的每周历史数据。在下周开盘的时候执行买入或者卖出信号。

我的主要目标是把这套系统和买入并持有策略进行对比,但有几个问题:基于恒定美元交易规模的系统结果不能直接和第一次交易买入相同数量股票的买入并持有结果对比,因为买入并持有的情况下,随着时间推移,持仓规模会不断增加。为了客观地把系统和买入并持有的结果进行比较,我把交易规模设定为权益的百分比。买入并持有的另一个不公平优势是,按照买入规则,我的系统会在进入第一笔交易之前等待重大调整,在 30 年测试的情况下,在前 12 年都没有进行测试,直到 2002 年才开始。为了解决这个问题,我只对第一笔交易做了例外处理,是在测试期开始时发起的。

为了方便起见,业绩里没有考虑红利。不过,不管怎么说,这对结果的影响很小,因为这个系统在市场上持有仓位的时间超过 80%。在整个测试过程中,使用了典型的当前折扣佣金率,初始投资金额是 100,000 美元。

系统评估

在图 4 的表格里,可以看到使用 SPY ETF 进行的 10 年、15 年、20 年、30 年的回测模拟结果。

这个系统成功地以不到一半的风险,轻松打败了买入并持有的投资者,从而产生了更平滑的股权曲线。相对表现最好的是 20 年测试,它产生的年回报几乎达到买入并持有的两倍,而风险却不到一半。最赚钱的是 10 年模拟,产生的利润仅比买入并持有多 20%,但风险降低了 60%。

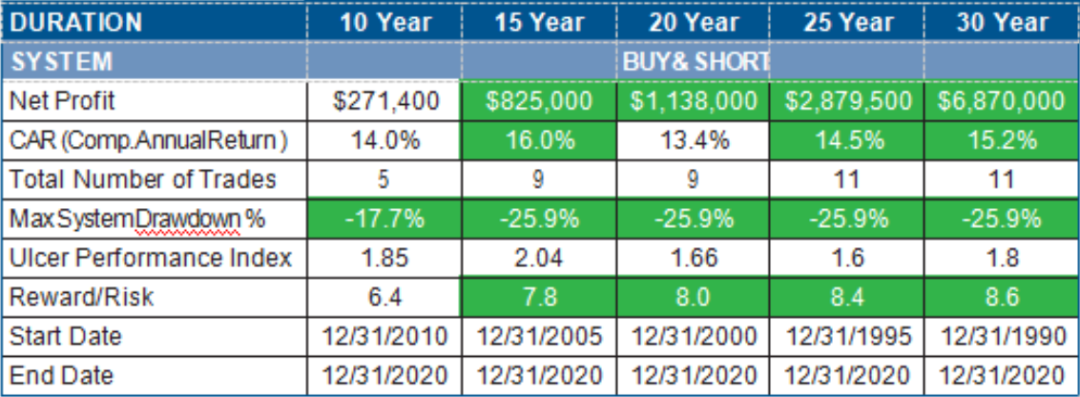

在图 5 的表格里,我展示了系统的性能,但这次,卖出信号改成了卖空信号,所以系统始终处于市场中。你可以看到买入和卖出系统把买入和卖出回报提高了大约 25%。我只包含这个系统来测试卖出信号的有效性,我不建议把卖空策略作为买入并持有的替代方案。

在图 6 和图 7 的图表里,你可以看到系统在过去 20 年期间产生的信号。乍一看,卖出信号看起来很及时又准确,但买入信号就不是这样了。2002 年 8 月 16 日的第一个买入信号提前了大约 7 个月,和倒置的头肩底部形态的左肩相吻合(见图 6)。更好的切入点应该是 2003 年 3 月,在右肩之后。这会减少回撤,但不会改善盈利能力。第二个买入信号出现在 2008 年 11 月 28 日,也提前了三个月(见图 6)。除了可能晚了一周的最后一个信号之外,我看不出其他信号有啥问题(参见图 7)。这是由指标滞后造成的,因为 2020 年 4 月初的复苏非常迅速又出乎意料。

图 6:波动率指数 (VIX) 和间谍,1999-2009 年。这里显示的是 1999 年至 2009 年 SPY ETF 的周线图,其中 VIX 叠加为黑色。两周的 ATR 绘制在底部窗口中。在此期间有两个卖出和两个买入信号。请注意 2000 年 4 月卖出信号期间 VIX 和 ATR 的飙升以及 2007 年 7 月底卖出信号期间的成交量飙升。

总体来讲,入场信号通常只有在长期熊市之后才会出现,但在突然或者短暂的抛售期间是比较准时的。尝试改善前两个买入信号的时机没有成功,因为修改后的入场信号条件延迟了接下来的三个入场。所以,目前的这种折中方案看起来是最好的选择。

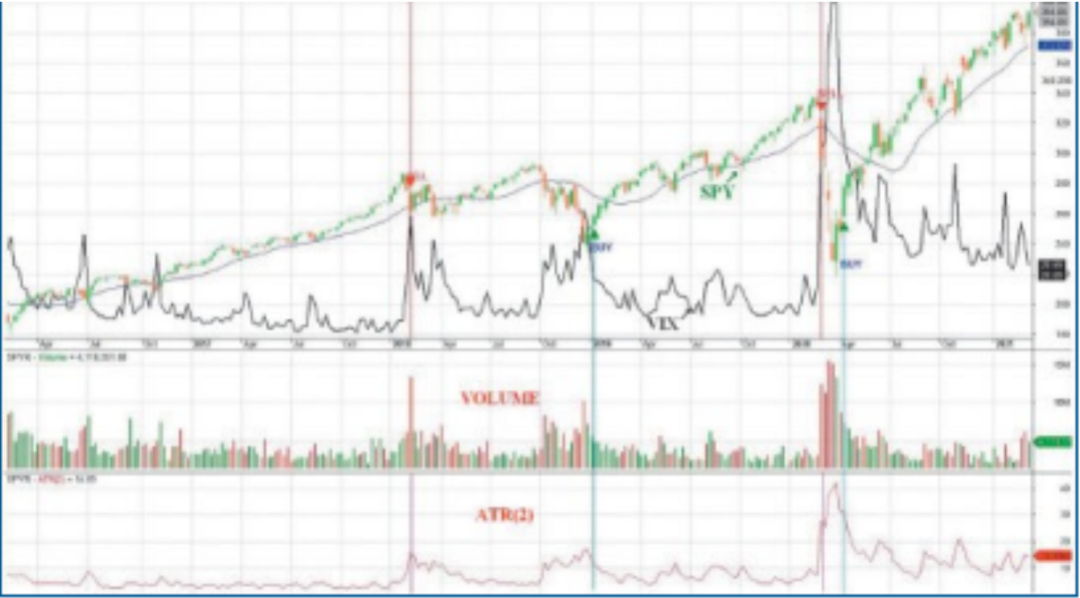

图 7:波动率指数 (VIX) 和间谍,2016-2021 年。这显示了 SPY ETF 从 2016 年到 2021 年的最新周线图,其中 VIX 以黑色叠加。ATR 绘制在底部窗口中。您可以看到两个卖出信号:第一个是在 2018 年 2 月初特朗普关税公告期间,第二个是在 2020 年 2 月末 COVID-19 危机开始时。请注意卖出信号期间的波动率指数和交易量峰值,尤其是在冠状病毒危机期间,波动率指数确实超出了图表的顶部!

那现在该怎么办呢?

在持续的牛市行情中,投资者可能会对价格冲击变得很满足。毕竟,在牛市里,时机选择很可能表现不佳。在写这篇文章的时候,标准普尔 500 指数处于历史高位,大多数所谓的 “重新开放” 股票(也就是那些在与大流行相关的关闭之后参与社会重新开放的公司的股票),尽管还没有收益,但已经弥补了 Covid-19 相关的损失。如果历史可以作为参考的话,那么那些相信上升趋势会永远持续下去的人,通常会在它最终结束的时候遭受最大的打击。就我个人而言,我对风险的承受能力不太高,我预计大多数投资者更愿意避免和下一次不可避免的下跌相关的创伤。

我相信这个策略对长线投资者有很大的益处,或者至少可以作为即将到来的修正的一个警告信号。当然,每个熊市或者崩盘都有其独特的特点,仅仅因为这个系统在过去 30 年表现不错,并不意味着它在未来也会有同样的表现。

说人话

这个策略的核心思路是:利用波动率变化和价格动量来捕捉股票的买入和卖出时机,结合了随机指标和均线来辅助判断。

买入逻辑:

初期买入条件: 当股票刚上市前10天内,如果10日均线在上涨,同时随机指标低于40(说明超卖),就买入。

增强买入条件: 当短期价格涨超6%,且波动率(用收盘价或ATR衡量)大幅下跌,同时长期价格处于低位,随机指标出现金叉(短期上穿长期),这时加码买入。

卖出逻辑:

当价格跌破20日均线,短期跌幅超过6%,波动率指标大幅上升,同时成交量突然暴增80%以上时,立即卖出。

通俗理解:

买入时机:价格跌到低位后开始反弹,同时市场恐慌情绪缓解(波动率下降),这时候进场。

卖出时机:价格开始下跌趋势,市场波动加剧(恐慌情绪上升),伴随成交量猛增,赶紧离场。

类似场景:

就像在台风天买雨具,当天气开始转晴(波动下降),但雨具价格还在低位时买入;等到暴雨突然来袭(波动上升),大家抢购导致成交量暴增时高价卖出。

源码已经上传至俱乐部,小助理:viquant01 加入2025俱乐部下载