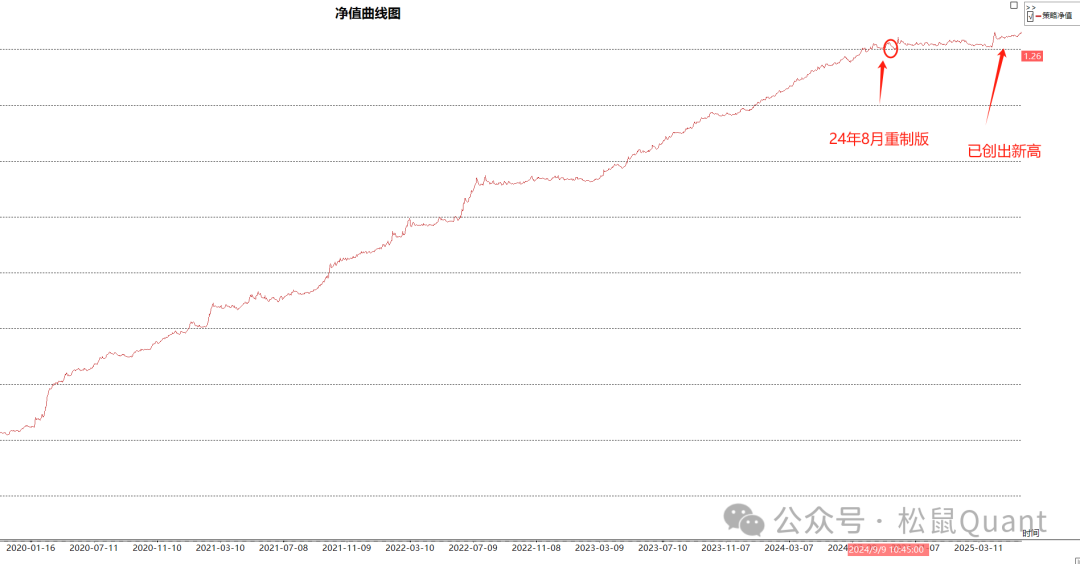

SF12Re | 全新波动率算法,自适应区间+波动率择时(新高)

工具推荐

『正文』

ˇ

摘要:

通常计算波动率的方式有很多种,最最最常用的便是ATR,只要说到波动率的计算第一反应便是ATR指标。难道除了使用ATR计算波动率没有其他的方式了吗?今天我们推出SF12策略,SF12基于全新方式计算波动率,构建交易系统;

策略结构:

1.核心指标计算;

2.计算波动比率;

3.构建自适应区间;

4.波动率择时模块;

5.开平仓模块;

策略原理:

1.使用全新波动率算法统计不同维度的波动幅度,计算出各自波动率,这一步完成,我们可以构建出自适应区间。

2.得到了波动率之后,我们还需在计算波动率比率,通过波动率比率构建行情择时模块;

3.开仓采用次根BAR进场;

4.平仓采用移动收敛型止盈止损;

SF12策略的重点在于全新的波动率算法,而不像以往只有ATR一种选择。同时,还使用波动率比率引入择时选择的概念,

策略概述

SF12_RE(Remastered Edition)是一种改进版的趋势跟踪交易策略,它通过动态调整交易区间来适应不同市场波动环境。该策略的核心优势在于:

智能区间调整:根据市场波动率自动选择宽窄交易区间

多周期分析:同时考虑短期和中期价格波动特征

严格风险管理:采用动态跟踪止损机制

自适应机制:能自动适应不同品种和不同市场环境

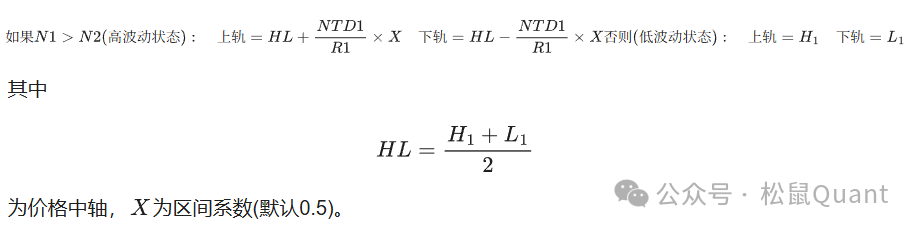

数学原理

短期周期(R1)极值:

中期周期(R2=2×R1)极值:

归一化波动率指标:

区间选择逻辑:

3.自适应区间选择

策略优势分析

自适应市场环境:通过N1/N2比率自动识别高低波动市场,调整交易区间宽度

多周期验证:结合R1(短期)和R2(中期)两个周期的波动特征,提高信号可靠性

动态风险控制:

初始止损:基于突破区间的反向突破

跟踪止损:随盈利增长逐步收紧

参数灵活性:

R1:控制短期波动观察周期(默认45)

X:调整区间宽度系数(默认0.5)

TrailingStopRate:控制止损松紧度(默认80)

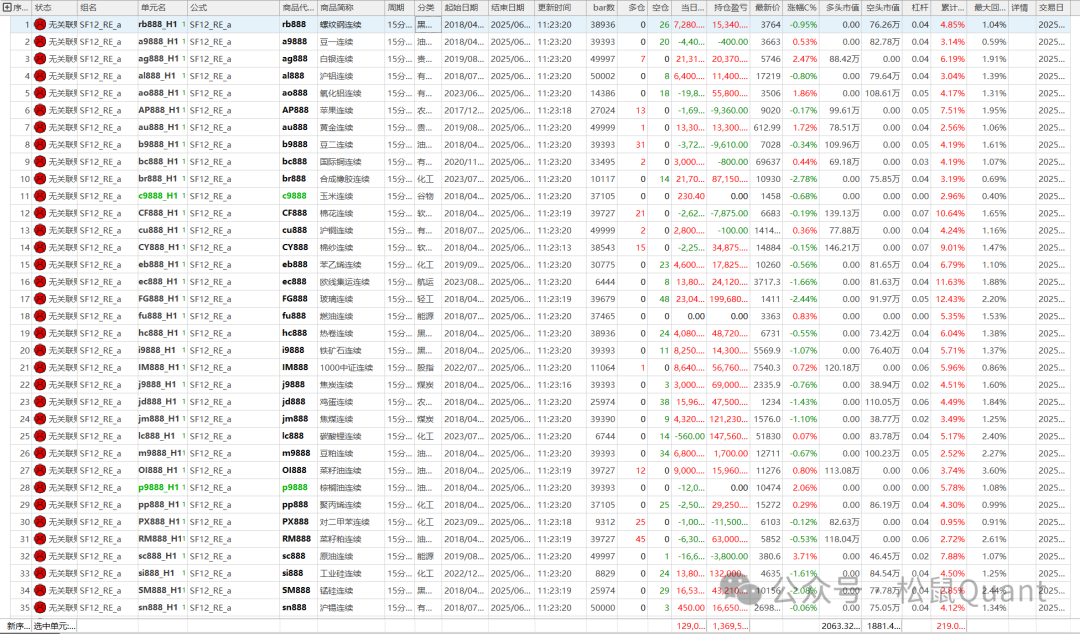

资金管理:根据账户资金自动计算合理仓位

防迷路

微 信|小松鼠-松鼠Quant

微信号|viquant01