文章详情

SF20Re | 平仓出场的方法,如何构建高效,灵活的出场策略?(创新高)

松鼠Quant

2025-09-30

工具推荐

『正文』

ˇ

我们改变一下VWAP的算法,不懂VWAP计算的可以参考一下SF19策略

上面是基础算法,当我们代入Entprice后只是计算了一个固定的止损止盈线,现在我们要让它动起来,加入如下代码:

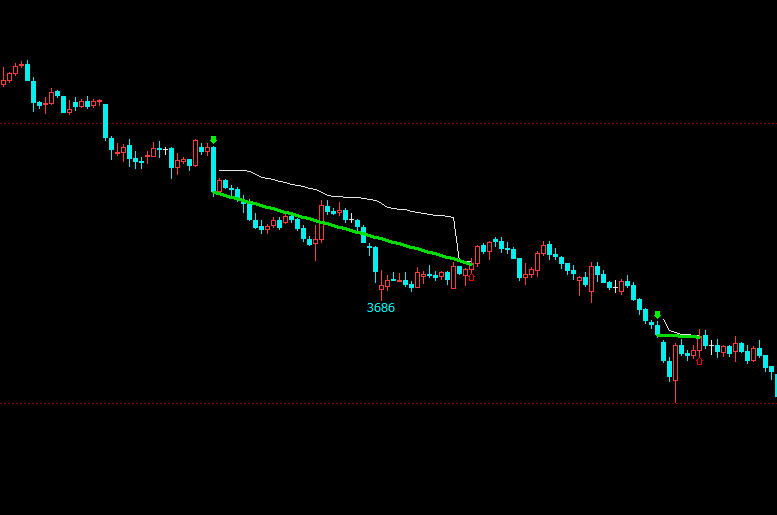

这个代码是万金油代码,一旦开仓后将持续更新最高或者最低点,如下:

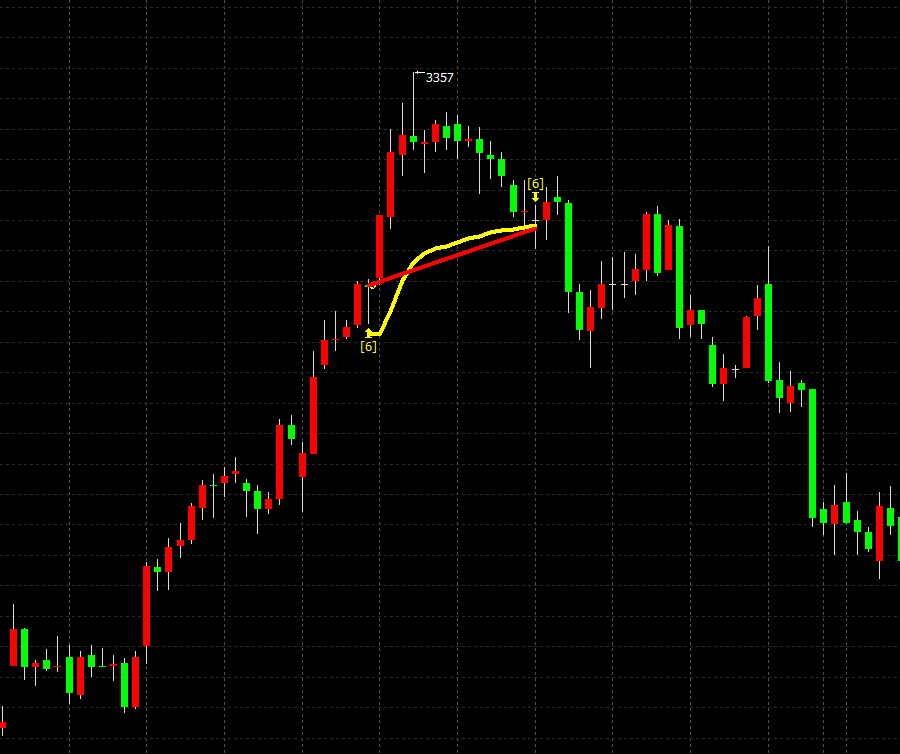

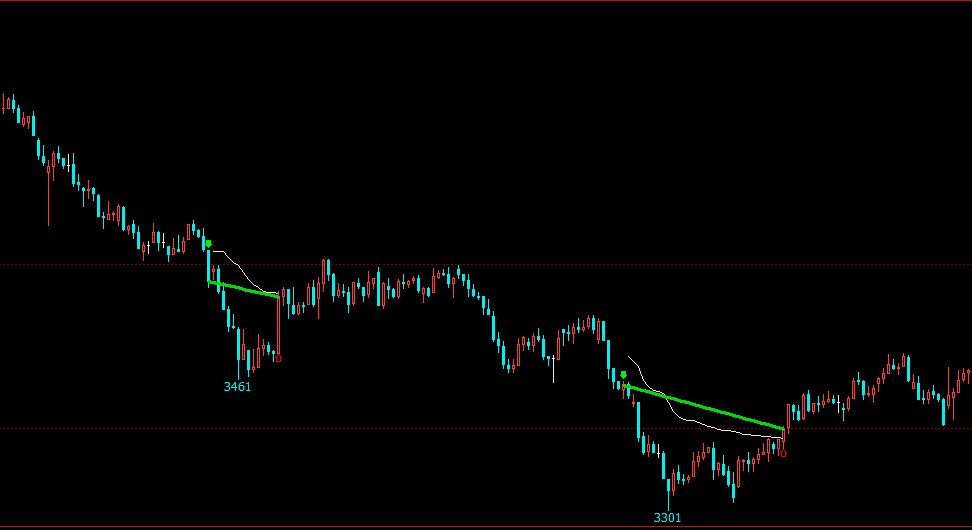

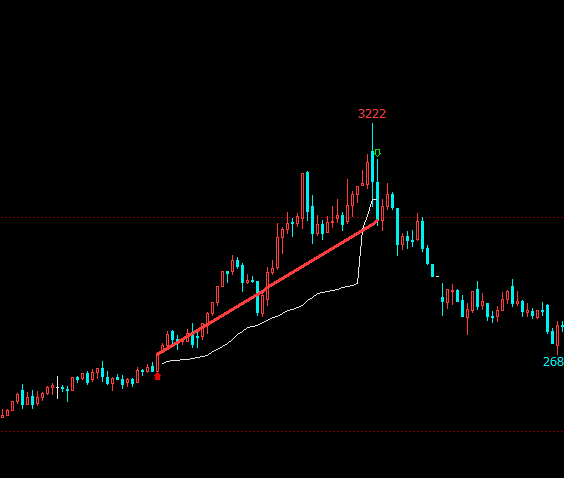

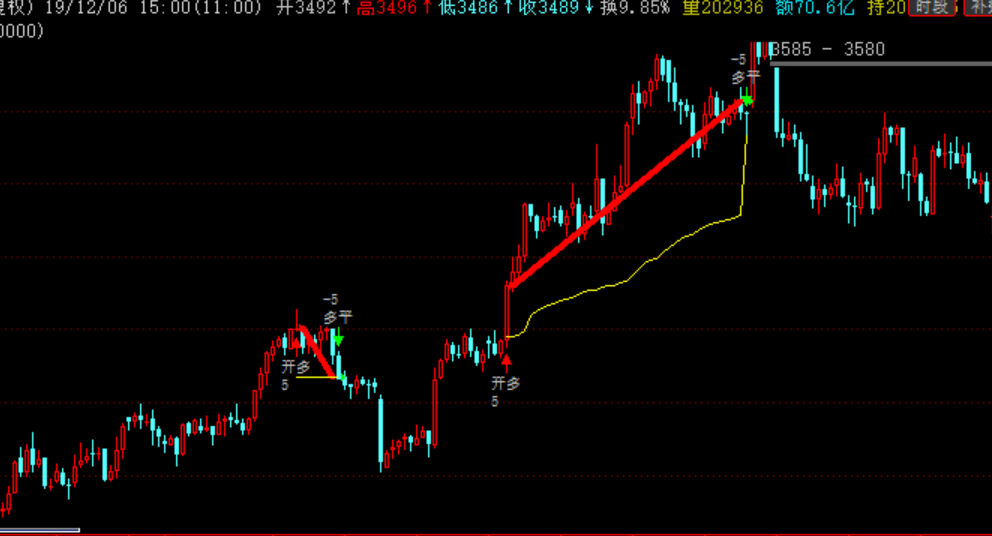

每当需要择时的时候,我们会实时更新Entprice的值,然后重新计算VWAP移动出场线,效果如下:

文华8效果:

金字塔效果:

防迷路

微 信|小松鼠-松鼠Quant

微信号|viquant01

分享