量化研究 | 火星策略

工具推荐

『正文』

ˇ

火星策略

对于交易者来说,持续优化和更新交易策略是他们的重要任务之一,这么做往往能带来诸多益处。这里要向大家介绍两种期货合约交易策略的升级版本,以及构成这俩策略核心的两个全新指标。

之前的文章里,我曾介绍过几种期货合约交易策略,像月球火箭策略、平流层策略(STRAT)以及技术 EMINI 策略(TASC)。在前文里,我还提到了这些策略的两个关键概念,我管它们叫利维特卷积和利维特投影。Leavitt 卷积(Lc)是基于线性回归,来确定一条最佳拟合线的。Leavitt 投影也是一种线性回归函数,能找出直线的斜率和截距序列。在本文中,我打算介绍一种新策略 —— 火星策略。

我的火箭策略和成交量加权平均价(VWAP)相结合,衍生出了我的火星策略。两个新指标 LcSlope 和 LcAcceleration 为市场分析,特别是时间序列分析带来了独特的新视角,这俩指标就是火星策略的核心所在。

接下来,我会定义这两个新指标,并且通过将其应用于两个期货合约,也就是 emini Nasdaq - 100(@NQ)和原油(@CL),来展现新火星策略的靠谱之处。

周二收盘价

火箭策略和火星策略都在 30 分钟图表上开展交易。在火星策略里,利维特卷积 {Leavitt,1} 取代了成交量加权平均价格里的平均值,而成交量加权价格(VWP)的数据来自 15 分钟图表。在分析这两种期货时,每种期货的起始投资额都是 20,000 美元;对于 @NQ,交易一份合约,对于 @CL,交易两份合约。

其他新指标

和登月火箭策略类似,整个火星策略也采用了快速和慢速利维特卷积。而且,它还有快速和慢速对应的指标 LcVWP - F 和 LcVWP - S,这两个指标的参数和快速以及慢速指标是相同的。

LcSlope 和 LcAcceleration

斜率在市场分析里很少出现。加速度是斜率的导数,基本上就更罕有了。因为只有平稳函数才有斜率可言,而市场在任何时间尺度上都是极不稳定的,所以一般看不到斜率。

Lc 的构造是一个分两步的平滑过程,每一步都要构造一条直线,这直线是平滑的。通过 Leavitt 投影得到的直线斜率,就是火星策略里用的 LcSlope。

加速度呢,是斜率的变化速率。它可以用斜率中连续两点的差值来近似表示。趋势往往是描述市场最平滑的曲线之一。当 LcAcceleration 出现符号变化时,就意味着 LcSlope 发生了反转。马思广泛应用 LcSlope 和 LcAcceleration 来把控进场和出场。

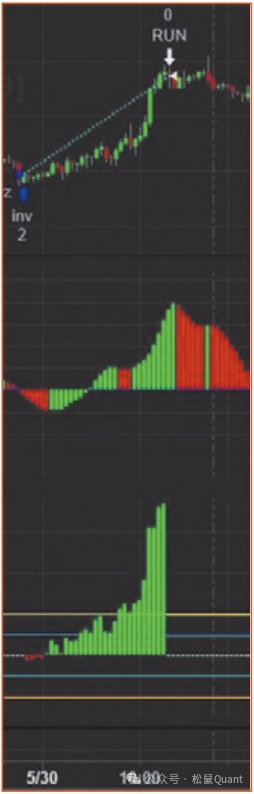

理想的交易情况如图 1 所示。条目名称 “trans” 代表过渡,我在之前关于登月火箭策略的文章里讲过过渡这个概念(具体可看文末 “更多阅读”)。在考虑是否采用该策略进场时,15 分钟图表是起决定性作用的。火星策略添加了一个条件,就是 LcAcceleration 必须要是正值。出场名称 “run” 是从 “拿了钱就跑” 这句话来的,它完全基于 LcSlope 和 LcAcceleration。

图1:理想交易示例

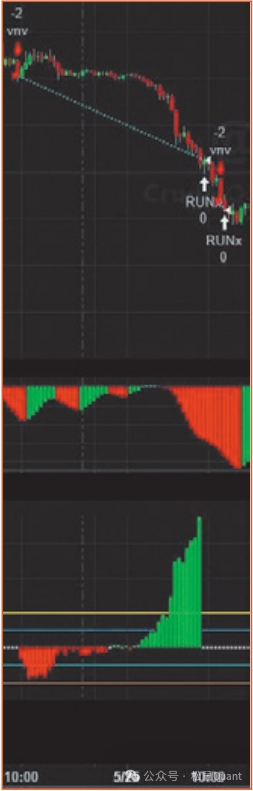

图2:两次空头交易

在 30 分钟图表上退出交易时,LcSlope 刚好达到峰值,LcAcceleration 正好改变符号。如果不运用斜率和加速度这两个指标,这笔交易就会提前平仓,因为它们会抑制其他退出操作的执行,例如使用布林线或凯尔特纳通道的退出。这种情况还挺常见的。这笔交易净赚大约 3,000 美元。

在图 1 的左半部分,“未结头寸利润” 显示这笔交易处于亏损状态。同时,LcSlope 的振幅很小。这表明这是一个通道,所以没有退出。总体而言,在火星策略中,当 LcSlope 振幅较小时,就禁止进场和出场。这么做的目的是尽可能减少啸叫。

图 2 用两个空头入场展示了采用 LcSlope 振幅的优势,而不是基于固定百分比或美元金额的盈利目标。第一个是 vnv,似乎是在最佳盈利之前过早入市,它是由斜率振幅触发的。

第二笔交易显示的斜率幅度更大,而仅剩下少量未平仓利润。所以,Mars 马上用相同的退出方式对第二笔交易进行平仓。那些想在这里平仓的人就得在没利润的情况下自己想办法了。

曲线

火星策略利用多条曲线之间的关系来实现多次入场。每种关系,比如一条曲线在另一条曲线的上方或下方,都可以看作是一个分区。一对曲线产生两个分区。第二对曲线将分区数量增加到四个。再加一对曲线就能产生八个分区。这些示例基于单一关系,实际上可以有多个。分区的数量会随着曲线数量和关系数量的增加呈几何级数增长。

图 3 展示的快慢曲线在所有利维特卷积期货策略中都扮演着重要角色。每条曲线都用两种颜色绘制:一种表示卷积上升,另一种表示卷积下降。仅凭颜色还不足以判断相关曲线是上升还是下降。

与均线不同,低于相关曲线并不意味着它在上升。快速高于慢速更能表明曲线在上升。

图 4 展示了成交量加权价格(VWP)的快速和慢速 Lc 版本。它们和快速、慢速有很多共同特征,但有一个显著例外:当重新初始化 VWP 时,两条曲线在午夜都会出现一个缺口。在午夜至凌晨 1 点之间,不允许使用这两条 Lc 曲线中的任意一条。

图 5 中的快速曲线和 LcVWP - F 曲线都依赖相同数量的数据点,但它们的曲线却截然不同。它们的独立性是造成这种差异的主要原因,也为评估是否进入或退出交易提供了额外信息。图 6 中慢速和 LcVWP - S 的对比情况也是一样的。

图6

Vwp 间接取决于 15 分钟图表。图 7 中绘制的快慢曲线 LcData2 - F 和 LcData2 - S,是直接根据 15 分钟图表计算得出的。它们的独立性主要是因为计算时只跨越了 30 分钟图表中一半的数据点。LcData2 - F 上升是过渡条目的必要条件。

从目前展示的内容来看,每对曲线都有 16 种可能的切换情况 —— 每条曲线的上升或下降,加上一条曲线在另一条曲线之上或之下。如果把曲线位于图表上方的因素考虑进去,那数量还得再平方。由于有四对这样的曲线,所以算下来有 4,294,967,296 种结果!要是再加上更多的曲线,那关系的数量就真的是天文数字了。用四条曲线对其中部分关系进行测试发现,大部分关系都不会产生实际结果。图 3 到图 6 展示了很多交叉和颜色变化情况。

后者发生在前者之前。虽然这些数字没显示出来,但 LcAcceleration 的符号变化发生得更早。火星策略通常用慢速来表示趋势。快速和 LcData2 - F 的表现类似于最佳曲线拟合。大部分分析都利用了这些曲线特性以及一条曲线高于或低于另一条曲线的情况。在较小程度上,也采用了基于 15 分钟图表的类似曲线。

图 7 说明了布林线、凯尔特纳通道和平均线是如何被纳入火星策略的。布林线和凯尔特纳通道在计算中都用到了平均线。不过,平均线是火星策略许多进场和出场的组成部分。平均线总是滞后的,当它低于平均线时,表明市场在上涨;当它高于平均线时,表明市场在下跌。它的作用和前面图表里描述的曲线类似。布林线主要用于指示市场何时超买或超卖。很多多头进场都受到布林带上轨的限制。有几种多头入场方式采用凯尔特纳通道下轨的数值,并将其作为止损点。有些交易会将其与资金管理相结合,例如,如果利润达到一定值,凯尔特纳通道下轨就会通过设置止损来保护部分收益。

统计

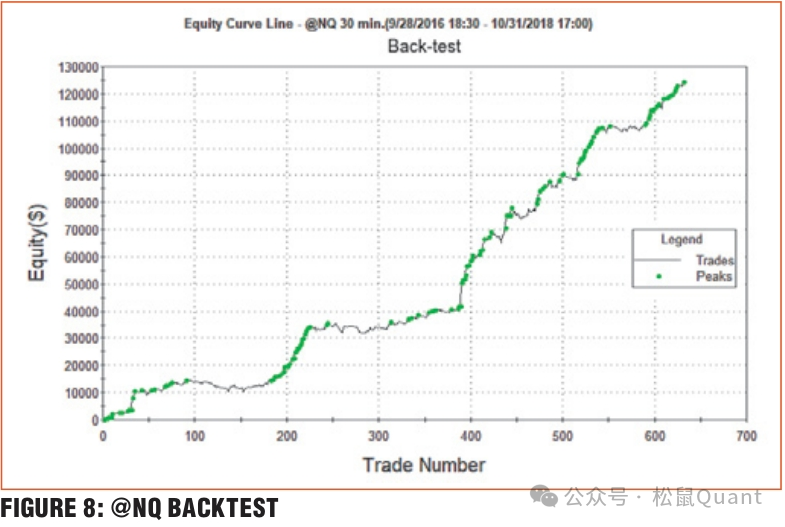

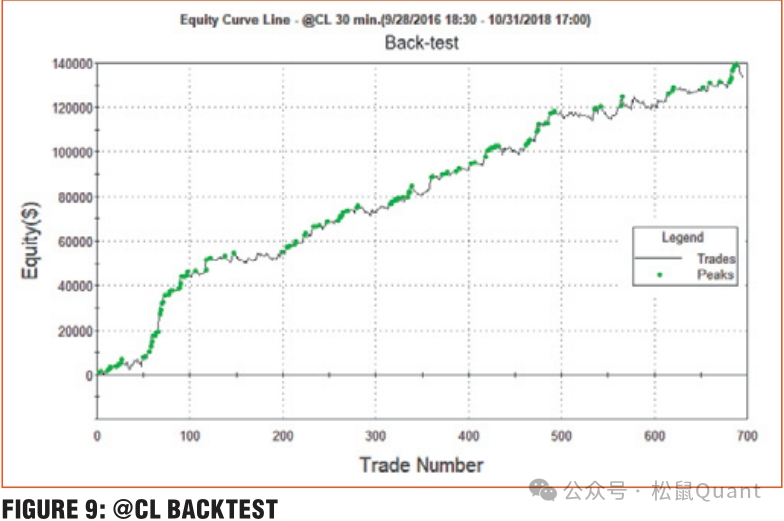

图 8 和图 9 展示了技术期货和石油期货的回溯测试净利润情况。两个回溯测试都是从 2016 年 10 月开始,持续了 37 个月,利润没有再投资。虽然技术图表(即 @NQ)显示了相当可观的收益,但总体而言,在某些时期收益很少。相比之下,石油图表一开始涨势迅猛,之后的斜率更加稳定,交易量也略有增加。

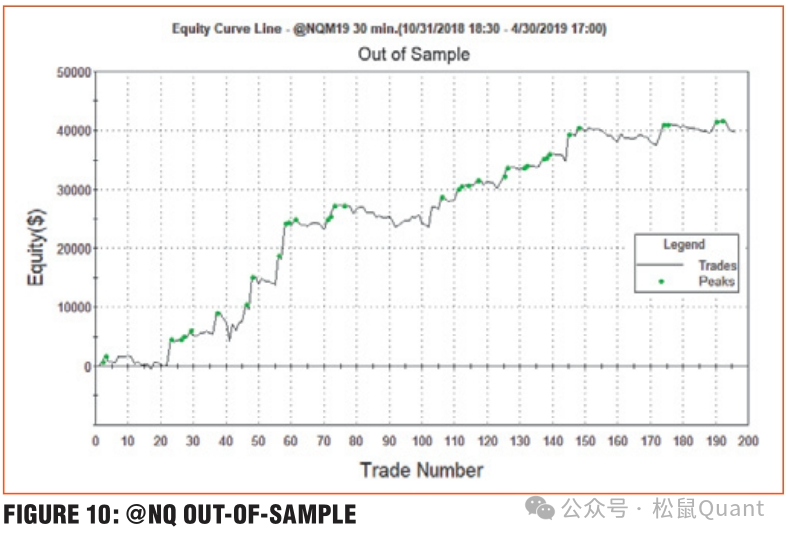

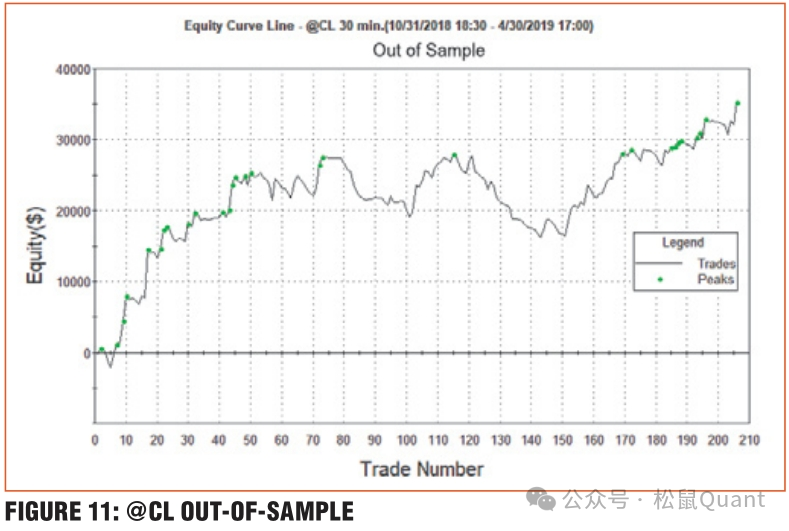

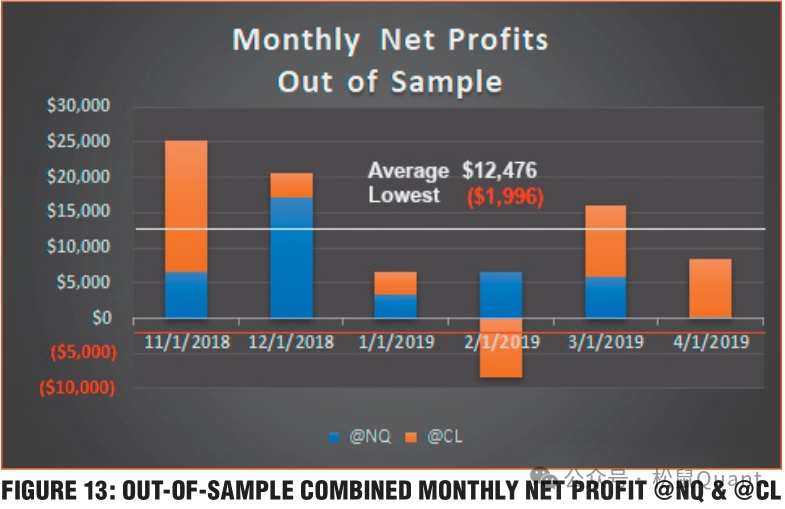

图 10 和图 11 中的样本外图表不能和图 8、图 9 中的对应图表混淆。它们的时间跨度只有六个月,细节表现更突出。与 @NQ 相比,@CL 的负面轨迹更多,尽管其整体表现更好。

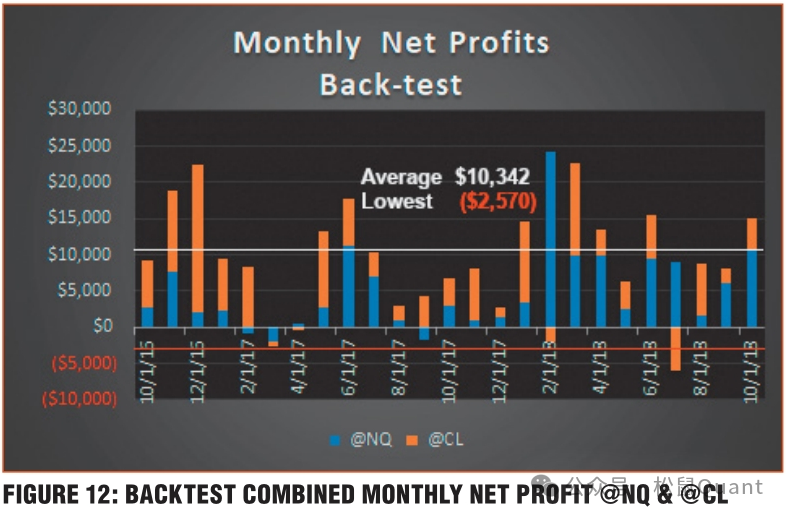

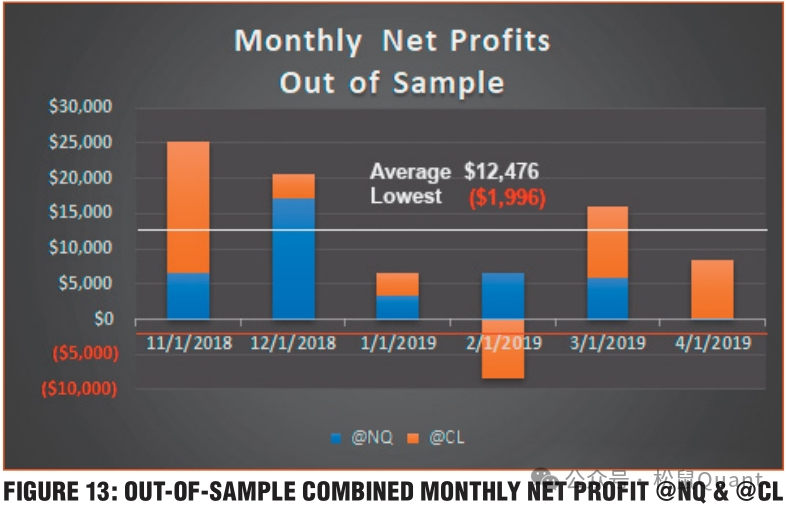

图 12 和图 13 展示了这两种期货如何作为一对交易组合发挥作用。它们是互补的,因为标的物没有相关性。通常情况下,如果其中一个表现不佳,另一个就会表现良好,例如回溯测试中的 2016 年 12 月和 2018 年 2 月以及大多数样本外月份。当它们共同发挥作用时,结果可能会非常强劲,比如 2016 年 11 月和 2018 年。

我的火箭策略和成交量加权平均价(VWAP)相结合,产生了我的火星策略。

在回溯测试期间,平均每月收益为 10,342 美元,略高于 40,000 美元初始投资总额的 25%。而在样本外测试中,平均每月收益为 12,476 美元,占 31.25%。它们最低月份的总和很小,尤其是和平均收益相比。在整个回溯测试期间,每月最低金额为 - 2,570 美元,相当于初始投资的 - 6.5%。样本外最低月份的损失为 - 1,996 美元,实际上只有 - 5%。(见图 14)

必须从初始投资的角度来看待净利润、回报率、最大缩水和最大月亏损。例如,收益率是净利润、持续时间和初始投资的函数。通常情况下,高净利润和高回报率伴随着高缩水。但火星策略并非如此。其 @NQ 回报率超过 95%,而最大缩水额为 - 4,539.40 美元,相当于初始投资额的 22.70%。与此同时,“买入并持有” 策略的回报率为 39.64%。火星的盈利系数为 2.38,挺厉害的。其回撤率也不错,为 99.68。RINA 指数 {Leavitt 2,3,4,5} 为强劲的 726.42。

通常高净利润和高回报率伴随着大幅缩水,但火星策略却不是这样。

在 @NQ 的火星样本外试验中,有一项统计数据的表现明显优于回溯试验。它的收益率高出 2.5 倍,达到 258.61%,而最大缩水率几乎差不多,为 - 4,711.60 美元,相当于初始投资的 23.56%。同期,“买入并持有” 策略的收益仅为回溯测试的三分之一。其月度回报率没有低于水位的情况。替代率和 RINA 指数因缺乏足够数据而没意义。(见图 15)

图 15 中的表格显示了 @CL 回溯测试的统计数据,和图 14 中相应的 @NQ 数据表有很多相似之处。它们有着类似的极高净利润和回报率,以及较低的最大缩水率和最大月亏损率。相比 @NQ 的利润系数,@CL 的利润系数为 1.70,有点让人失望,不过回报回撤率和 RINA 指数都很高。“买入和持有” 数据同样很低。

样本外统计数据显示,$CL 的回报率是其 “买入并持有” 值的两倍多。盈利系数为 1.54,不太理想。回报回撤和 RINA 指数因缺乏足够数据,意义不大。最大回撤为 - 11,831.20,超过初始投资额的 50%。但考虑到它在短短 6 个月内就获得了 35,000 美元的超高净利润,这还是可以接受的。每月 - 8,422 美元的最大亏损看起来有点高,不过正如图 13 和图 14 所解释的,这是预料中的。本月由 NQ 美元抵消了 - 2,000 美元的损失。“买入并持有” 收益率为 - 0.17%,凸显出令人印象深刻的收益率(213.83%)。

结论

这些统计数据得出了三大结论:

月球火箭策略和 VWAP 的结合造就了火星策略资本的持久性。高回报率和低缩水率确保了这一点。

@NQ 和 $CL 的配对是互补且富有成效的,图 13 和 14 证明了这一点。

莱维特斜率和莱维特加速度这两个新指标是对技术分析师分析市场和时间序列工具的有力补充。

图 1 显示,它们可以精确定位最佳出场点。

图 2 显示,它们可以作为获利出口。

图 2 还显示,它们可能优于基于盈利目标的退出,因为有时候可能无法获得可观的利润。

最后评论

在过去的一年里,涡旋资本集团一直在 @NQ 上对火星策略进行实盘测试,最近又开始在石油期货(CL)上对该策略进行实盘测试。

我们的合作很有成效,他们提出了许多宝贵的建议。最值得一提的是,他们建议我研究成交量加权平均价格。

策略代码

防迷路

微 信|小松鼠-松鼠Quant

微信号|viquant01