量化研究 | 隔夜缺口回补 + 极端收盘次日反转

工具推荐

『正文』

ˇ

我们深入中国商品期货市场,揭示了隔夜缺口与极端收盘背后更强劲的均值回归力量,并构建了一套多空对称的短线战术框架。

引言

“在财报季,当我看到持仓股出现大幅跳空时,我的习惯是获利了结,等待回调再入场。” 资深交易员佩里·考夫曼在股市中的这一经验之谈,在波动更为剧烈、多空博弈更为直接的商品期货市场,是否依然奏效?更重要的是,能否从这种市场微观的“条件反射”中,提炼出系统性的量化优势?本文将以A股市场经典的缺口与极端收盘分析为起点,将其方法论移植至中国商品期货主力合约,通过大数据回测,揭示期货市场特有的缺口行为模式,并最终搭建一个简洁有力的日内及短线交易策略。

第一部分

从股票到期货——核心逻辑的变迁

股票市场的分析基于两个关键假设:一是存在长期上涨偏向,二是“收盘价”是当日价值的最终锚点。而在期货市场,这两个基础发生了变化:

锚点的转换:期货的官方公允价格是结算价,而非收盘价。结算价是全天成交量加权平均,更能代表多空均衡点。因此,我们定义的“隔夜缺口”是:今日开盘价 相对于 昨日结算价 的变动百分比。这过滤了尾盘操纵,更能反映隔夜新信息的冲击。

多空对称的视角:期货是零和博弈。我们不再预设“上涨偏向”,而是平等地审视向上缺口与向下缺口,极端上涨收盘与极端下跌收盘,寻找其各自后续的统计规律。

第二部分

期货缺口的“引力”与“弹性”

核心发现一:更强的均值回归“引力”。

与股票市场类似,期货市场隔夜缺口(无论向上向下)在开盘后两小时内遭遇反向冲击的概率超过70%。但平均回拉幅度显著大于股票市场。例如,一个2-3%的向上缺口,在期货市场平均回拉幅度可达缺口的60%-80%,而在股市可能只有30-50%。这意味着期货市场对隔夜情绪性冲击的修正更为猛烈。

核心发现二:缺口的“弹性”决定日内趋势。

缺口被部分回补后,价格如何运动?数据显示,若价格在回补超过缺口幅度的50%后未能继续深探,则极大概率会再次向缺口方向反弹,并常常在日内收盘时形成一个相对于开盘价的趋势性走势。这为“二次入场”提供了信号。

第三部分

极端收盘的“惯性”与“反噬”

我们定义“极端收盘”为收盘价相对结算价的波动幅度位于过去20个交易日的前10%分位。

核心发现三:期货的“次日反转效应”更为显著。

与股票不同,期货在出现极端上涨收盘后,次日开盘低开的概率高达65%以上,且开盘价常成为当日相对高点。反之亦然。这表明期货市场的多头(空头)在取得单日巨大优势后,更倾向于在次日开盘了结获利,导致价格反向运动,为短线反转策略提供了土壤。

第四部分

构建多空战术框架

基于以上发现,我们设计一个多空对称的短线策略框架:

缺口回拉策略(日内)

信号:开盘出现幅度大于0.5倍ATR的向上/向下缺口。

入场:等待价格回拉至缺口幅度的40%-60%区域。

方向:反向入场(即高开等待回落后做多,但更优策略是等待回落后做多失败时反手做空,即“回拉失败反转”)。

止损:设置在缺口外沿或入场点外0.5-1倍ATR。

止盈:初始目标为完全回补缺口,若势头强劲可持有至日内趋势改变。

极端收盘反转策略(隔夜/短线)

信号:当日收盘被判定为“极端上涨收盘”或“极端下跌收盘”。

入场:次日开盘后15-30分钟内。

方向:反向入场(极端涨则次日找点做空,极端跌则做多)。

止损:设置在极端收盘K线的高点/低点外。

止盈:采用移动跟踪止损,捕捉可能的短期反转波段。

第五部分

回测与风险提示

品种选择:该策略在趋势性弱的品种(如螺纹钢、豆粕)上表现更佳,在强趋势品种(如某些阶段的沪镍)上可能产生连续亏损。

行情过滤:需结合简单的趋势过滤器(如价格位于20日均线上/下),在强趋势行情中避免逆势做反转。

严格执行:本策略核心在于捕捉高概率的微观反转,止损必须坚决,不可扛单。

结论

对于期货市场,我们发现了更具交易价值的“缺口引力”和“极端反转”效应。期货市场因其杠杆性和多空机制,使得这些短期定价偏差的修正更为迅速和剧烈。本文提供的不仅是一组发现的规律,更是一个可拓展、可优化的量化战术工具箱。交易者可以此为基础,融入波动率调整、板块轮动等维度,在期货市场的惊涛骇浪中,精准捕捉那些高确定性的短线浪花。

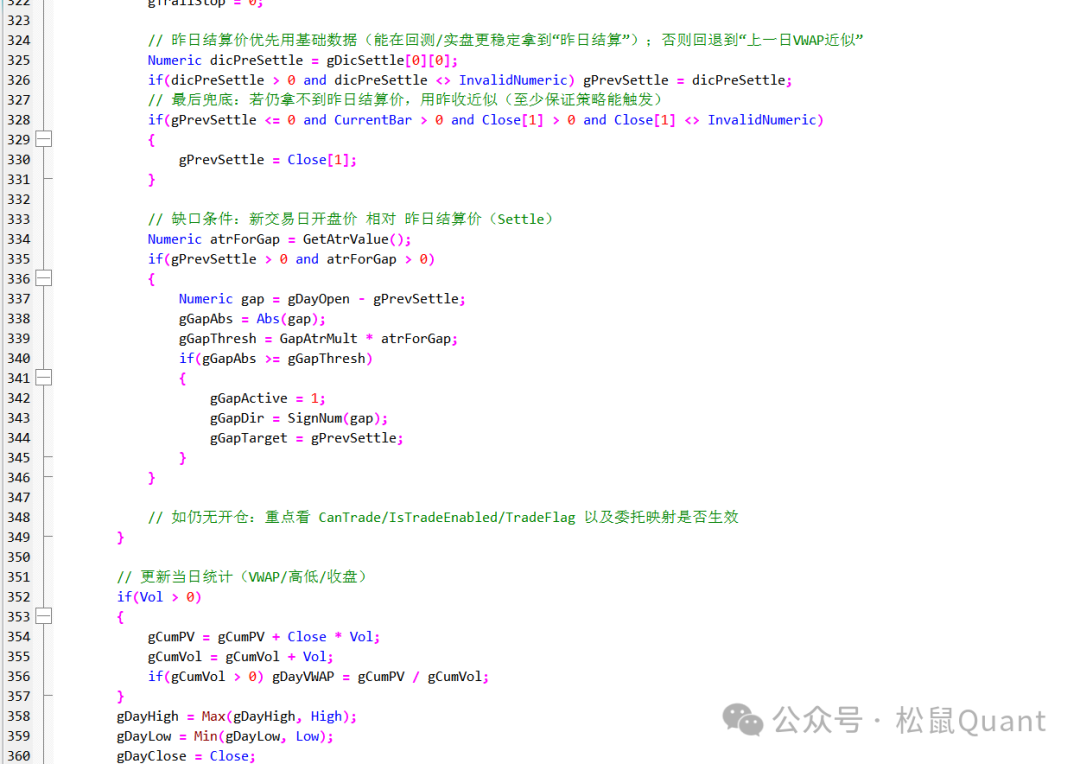

策略复现

完整代码400行+

防迷路

微 信|小松鼠-松鼠Quant

微信号|viquant01

-------------往期精彩内容-------------