量化研究 | 使用 FM 解调器创建更稳健的交易策略

量化策略开发,高质量社群,交易思路分享等相关内容

参数可视化工具:点击进入

Ai投研助手课程:点击了解

市场数据是由周期性成分构成的。这些周期中既包含信号也包含噪声。这是一个支撑市场时机选择的概念,对成功至关重要。上个月我们介绍了利用周期的调幅(AM)和调频(FM)成分来更好地把握交易时机的概念。在本文中,我们通过一个例子来说明如何在交易策略中运用这一理念。这一过程或许可以被视为量化分析的基础。

在2021年5月的《股票与商品》杂志中,我介绍了利用调频解调器来识别和分离市场数据中的波动性成分与时机成分的概念。仅使用数据的时机成分会让你的指标的响应曲线发生变化,可能会改变你对其含义的解释。此外,使用调频解调器的主要好处是减少策略中参数设置的变化,因为数据不可避免地会发生变化,从而提高策略在不同市场条件下的稳健性。本文将描述一个有和没有调频解调器的策略,以展示其优势。

无调频解调器的示例策略

我将要描述的策略非常简单。它不适用于也不推荐用于你的账户交易。我仅将此策略用于教育目的,如果你选择交易它,风险自负。正如该领域中的每个免责声明明确指出的那样,“过去的业绩并不代表未来的结果。”该策略旨在从2009年1月至2021年2月期间仅进行多头交易。这超过12年的时间跨度足以证明其可靠性和稳健性。演示将该策略应用于一份标准普尔期货合约,不进行复利计算。通过使用这份合约,很明显为什么只选择做多。需要注意的是,该策略在2000年至2008年的样本外期间失效,当时市场波动性远低于当前波动性,且有大幅下跌。

该策略有两个可优化的输入参数,SigPeriod 和 ROCPPeriod。只需声明四个变量。代码的第一行基本上是对数据求导。也就是说,收盘价减去一个柱前的收盘价是对连续函数导数的近似。使用数字信号处理(DSP)可以处理的最高频率是采样率的两倍,即一个周期有两个柱。这被称为奈奎斯特频率。但对一个柱的差分是一个非常嘈杂的过程,会放大波长非常短的信号。例如,奈奎斯特频率下的样本相隔180度。通过对一个柱求差分,第二个项只是翻转180度,结果是奈奎斯特频率下的两个样本同相叠加。因此,一个柱的差分会使奈奎斯特频率下的“噪声”功率增加四倍。通过采用两个柱的差分而不是一个柱的差分,可以减少奈奎斯特频率下的噪声增加,因为这相当于对两个一个柱的差分进行一个柱的平均。(仔细想想,这其实很简单。)在数字信号处理术语中,我们在差分的传输响应中放置了一个零点,以减少高频噪声,即使这会以计算中额外半个柱的滞后为代价。两个柱的差分导数有两个作用:1)它在零频率处的传输响应中放置了一个零点,2)它使数据谱变白。通过在零频率处的传输响应中放置一个零点,策略中使用的指标将具有名义上的零均值,从而成为一个“振荡器”类型的指标。

接下来,通过对四柱移动平均进行积分来完成指标,这个移动平均称为Z3。对导数的积分恢复了原始价格数据波形的形状,但没有零频率成分。Z3变量的命名是有意义的,因为四元素移动平均在奈奎斯特频率处有一个零点,在两倍奈奎斯特频率处有共轭零点。因此,Z3输出中的短期变化被大幅减少。最后,通过称为signal的平滑移动平均参数来完成指标。

当signal在其周期性摆动的谷底时,其简单变化率(ROC)为零,用于识别最佳入场时机。可以通过延长ROC的周期来平滑其响应,但会以一些滞后为代价。ROCPPeriod被设置为一个可优化的参数。

当ROC越过零时进入多头仓位,为了避免过早退出仓位,当signal低于零时退出仓位。策略再简单不过了。

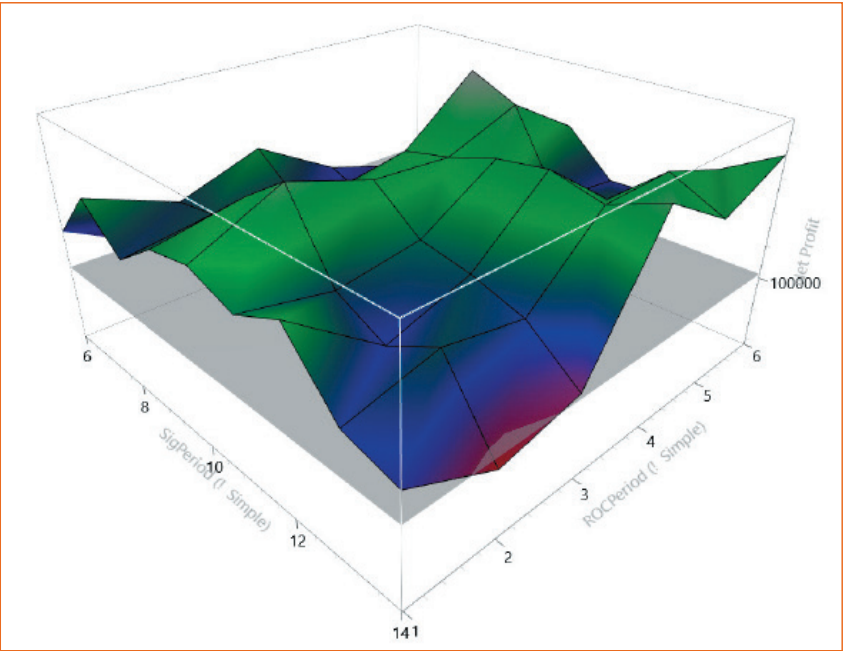

当SigPeriod在6到14之间以1为步长进行优化,ROCPPeriod在1到6之间以1为步长进行优化时,所得的利润曲面如图1所示。

图表 1:简单策略的优化利润曲面。展示了用于研究的简单策略的利润曲面。

这个利润曲面的峰值约为14.4万美元,水位线(灰色平面)设定为10万美元。在12年的时间里,这样一个简单策略能获得14.4万美元的利润已经相当不错了。然而,利润曲面的一个令人不安的特征是,存在两个最佳性能的脊线。一个脊线集中在SigPeriod为10,无论ROCPPeriod如何。另一个脊线集中在ROCPPeriod为4,无论SigPeriod如何。这表明两个可优化参数之间存在复杂的关系,任何时间点获得正确的组合可能都很困难。获得正确的组合甚至可能看起来是随机的。

使用调频解调器(FM)的示例策略

现在我将展示如何通过将调频解调器嵌入策略中来提高稳健性。策略从之前一样对数据求导开始。但下一步是一个硬限幅器,它去除了导波形中的波动幅度变化。当然,一个问题是:硬限幅器的剪切水平应设置在哪里?为了在不同符号之间保持合理的一致性,我将剪切水平设置为均方根(RMS)水平的一半。RMS基本上与数据的标准差相同。我通过将过去50个柱的deriv变量的平方相加,然后取这个和除以50的平方根来计算RMS。通过将归一化的deriv加倍,很容易设置硬限幅的剪切水平为+/-1。这意味着剪切发生在+/-标准差的一半处。硬限幅后,剩余的代码与之前完全相同。通过对变量deriv进行硬限幅,几乎所有的波动幅度成分都被剥离,只剩下定时相位调制成分被积分。

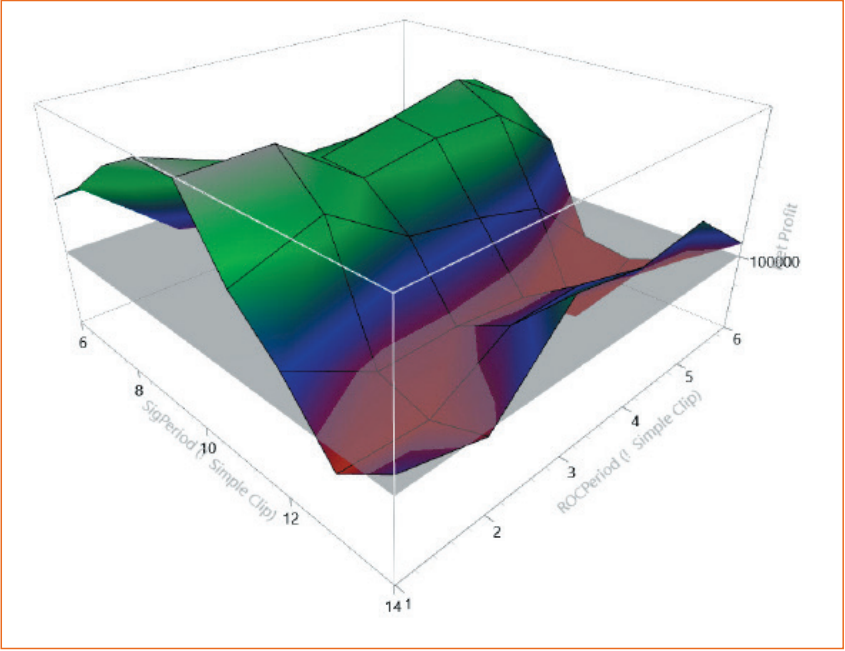

当SigPeriod在6到14之间以1为步长进行优化,ROCPPeriod在1到6之间以1为步长进行优化时,所得的利润曲面如图2所示。

图表 2:带调频解调器的简单策略的优化利润曲面。与图 1 相比,此次在策略中嵌入了调频解调器,以提高策略的稳健性。

这个简单剪切策略的利润曲面峰值约为15.1万美元,水位线(灰色平面)仍设定为10万美元。图2中利润曲面的一个重大不同是,最佳解决方案集中在SigPeriod值为10。这意味着两个输入之间没有复杂的相互作用,因此策略在时间上会更加稳健。实际上,ROCPPeriod可以设置为2,单独优化SigPeriod以在任何给定时间获得最佳性能。

量化分析的一个基础原则

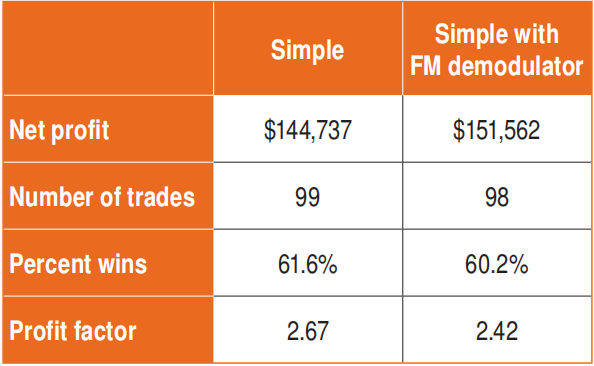

选择这个简单策略只是为了作为一个具体的例子,说明在策略设计中纳入调频鉴别器的有效性。保持简单总是好的。从2009年1月至2021年2月期间,简单策略在样本内的汇总性能比较如图3中的表格所示。汇总数据显示,在样本内测试中,两种方法几乎没有差异。在策略中纳入调频鉴别器的主要优势是,它提高了策略在时间上的稳健性。

图表 3:有无调频解调器的策略比较。表格中比较了 2009 年 1 月至 2021 年 2 月期间简单策略在样本内的汇总性能。汇总数据显示,在样本内测试中,两种方法几乎没有差异。将调频鉴别器纳入策略的主要优势在于,它能够随着时间的推移提升策略的稳健性。

要记住的主要一点是,你可以通过使用导数,然后是硬限幅器,最后是积分器,来改进大多数“振荡器类型”的指标和策略。在我看来,这一过程是量化分析的基础。

说人话

信号处理方法

无FM版本:直接使用价格导数进行计算

FM版本:引入了调频解调器机制,通过RMS和归一化处理来标准化信号

参数设置

无FM版本:使用较短周期(SigPeriod=8, ROCPeriod=1)

FM版本:使用较长周期(SigPeriod=22, ROCPeriod=10)

2. FM版本的额外处理步骤

RMS计算

这步计算均方根值,用于后续的信号归一化。信号归一化

将信号标准化处理,使其幅度更加统一。

硬限幅处理将信号限制在[-1, 1]范围内,防止过大波动。

3. 共同特点

信号生成逻辑

都使用价格导数作为基础计算

都采用多项式滤波处理

都计算信号的变化率(ROC)

交易规则

买入条件:ROC上穿0

卖出条件:Signals下穿0

4. 策略特点分析

无FM版本

优点:计算简单,响应更快

缺点:可能对市场噪声更敏感

FM版本

优点:信号更稳定,抗噪声能力更强

缺点:计算复杂度更高,信号滞后性较大

FM版本通过引入调频解调器机制,实现了更好的信号标准化和噪声控制,但代价是计算复杂度的提升和信号的滞后性。选择哪个版本主要取决于交易品种的特性和交易周期的需求。

源码已经上传至俱乐部,小助理:viquant01 加入2025俱乐部下载