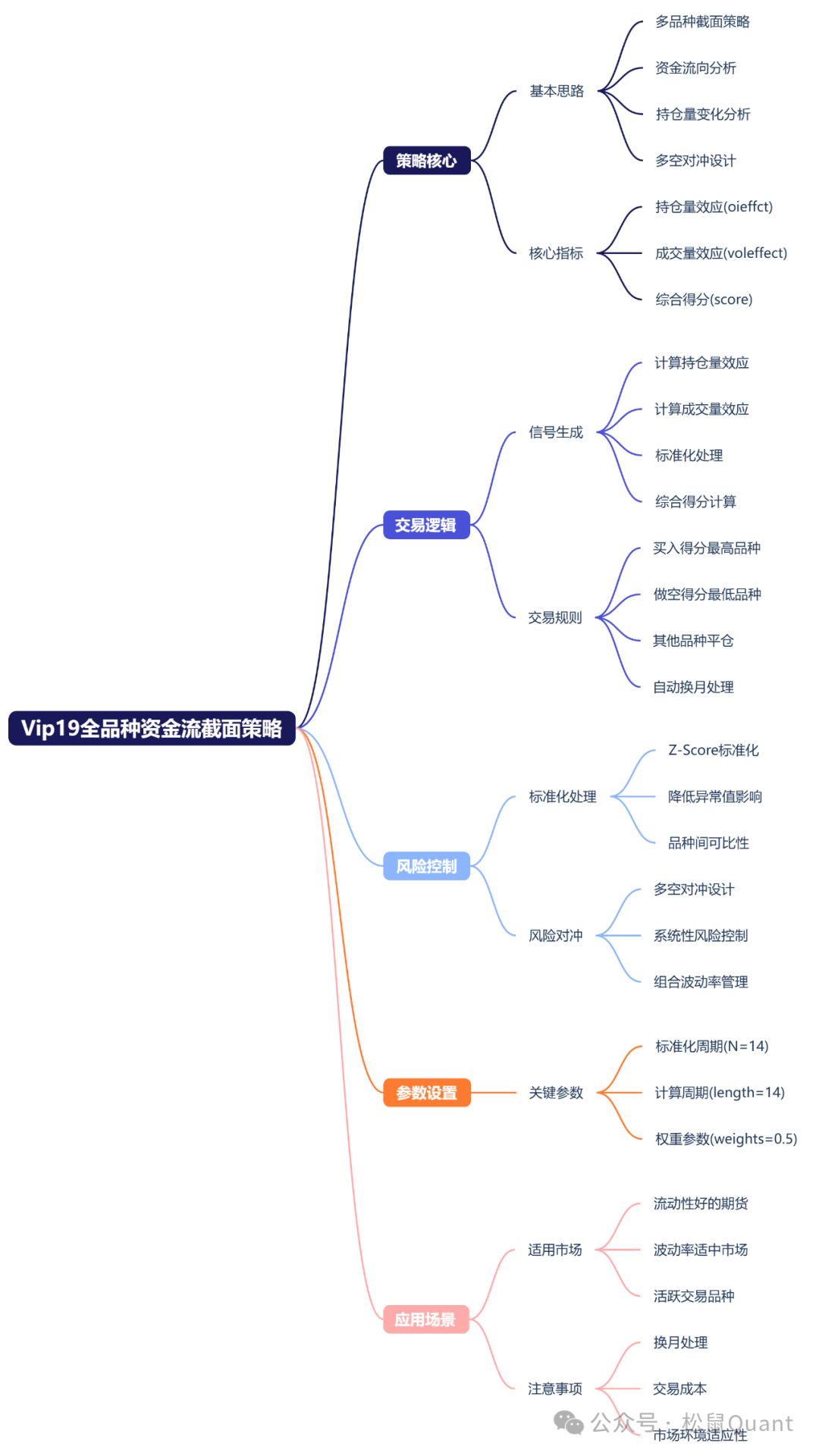

专享策略19 | 截面策略“聪明钱”资金流逻辑

量化策略开发,高质量社群,交易思路分享等相关内容

参数可视化工具:点击进入

Ai投研助手课程:点击了解

大家好,本期给大家带来的是横截面策略。在期货市场中,价格的涨跌不仅仅是供需关系的体现,更是资金流动的结果。那些被称为“聪明钱”的大资金,往往在市场趋势形成之前就已经悄然布局。如何捕捉这些资金的动向,成为了许多量化交易者的研究重点。今天,我们将深入探讨一个基于成交量效应和持仓量效应的多品种截面策略,揭秘如何用数据驱动的逻辑捕捉市场中的“聪明钱”。

一、策略核心逻辑

这是一个基于资金流向和持仓量变化的期货多品种截面交易策略。策略通过分析不同期货品种的持仓量效应(反映持仓量变化对价格的影响)和成交量效应(衡量成交量对价格变动的推动作用),对这两个因子进行标准化处理后,按照设定权重合成综合得分。策略采用多空对冲的方式,在每个交易周期对所有品种的得分进行排序,买入得分最高的品种,做空得分最低的品种,同时对其他品种进行平仓处理,通过多空对冲设计来降低系统性风险

市场的每一次波动,背后都有资金的推动。而资金的流动,往往会在两个关键指标上留下痕迹:成交量和持仓量。

本次截面策略的核心思想是:当大量资金持续涌入某个品种时,往往会推动趋势形成。我们通过以下两步捕捉信号:

因子一、voleffect的设计灵感来源于经典的效率比率(Efficiency Ratio, ER),但其创新点在于引入成交量维度,形成三重过滤机制:

1、趋势方向过滤

NetChg > 0:价格上涨趋势,voleffect为正。

NetChg < 0:价格下跌趋势,voleffect为负。

2、趋势质量过滤

voleffect的绝对值大小:反映趋势的“效率”。

若价格持续单向变动(如连续上涨),则NetChg≈TotChg,表明趋势高效。

若价格来回震荡,则NetChg≈0,voleffect趋近0,表明趋势低效。

3、成交量验证

Vol乘数:高成交量下的趋势信号被放大,避免“假突破”干扰。

因子二、同样基于效率比率,用持仓量的变化验证

二、信号生成:标准化与加权融合

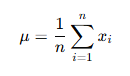

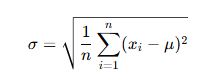

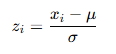

在截面策略中,因子标准化是非常重要的步骤。因为不同因子的量纲和取值范围可能差异很大(例如,持仓量变化率可能是百分比,而成交量效应是比率的乘数),如果不进行标准化,因子加权时会存在偏差。为了消除这些差异对策略指标数据的影响,我们对原始指标进行Z-Score标准化处理:

1.计算均值 μ:

2.计算标准差 σ:

3.计算 Z-score:

接下来,我们将两个信号通过加权方式融合,生成综合得分。最终得分通过加权融合两个信号,参数weights可调节偏好:

其中,weights是一个可调节的参数,用于控制持仓量变化率和成交量效应的权重。并且score分数取10周期平均数进行平滑。

标准化处理

使用Z-Score方法标准化因子值

有效降低异常值影响

使不同品种的因子具有可比性

多空对冲

同时做多最强、做空最弱的品种

可以有效对冲系统性风险

降低整体组合波动率

三、交易规则

经典纯截面策略的“强者恒强,弱者恒弱”思想

策略每日执行以下操作:

排序筛选:按得分从高到低排序所有品种。

头寸分配:

做多第一名:得分最高品种,认为资金持续流入。

做空最后一名:得分最低品种,预期资金撤离。

风险控制:其余品种平仓,避免无效持仓。

四、策略优势与迭代方向

优势:

多品种对冲:同时做多最强、做空最弱,降低单边风险。

动态适应:标准化处理使策略适用于不同波动率的品种。

迭代方向:

叠加择时策略;

动态权重调整:根据市场状态调节weights参数。

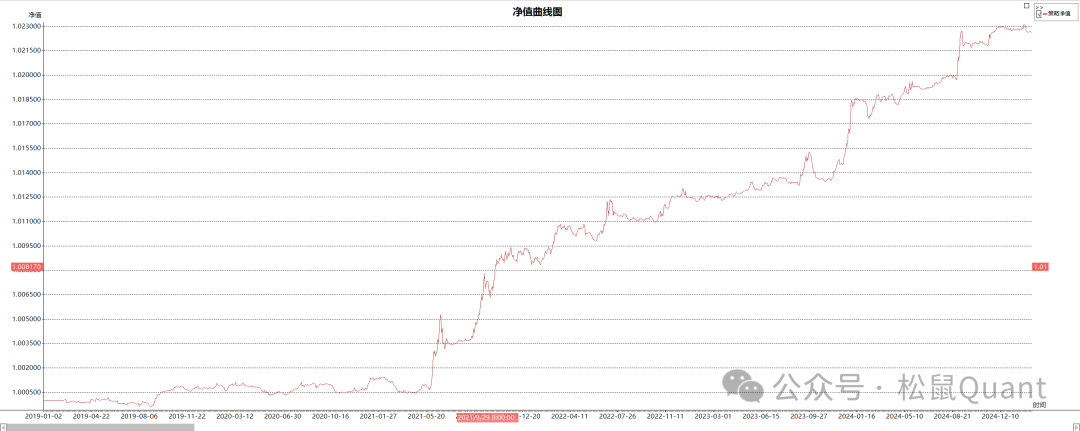

五、策略绩效

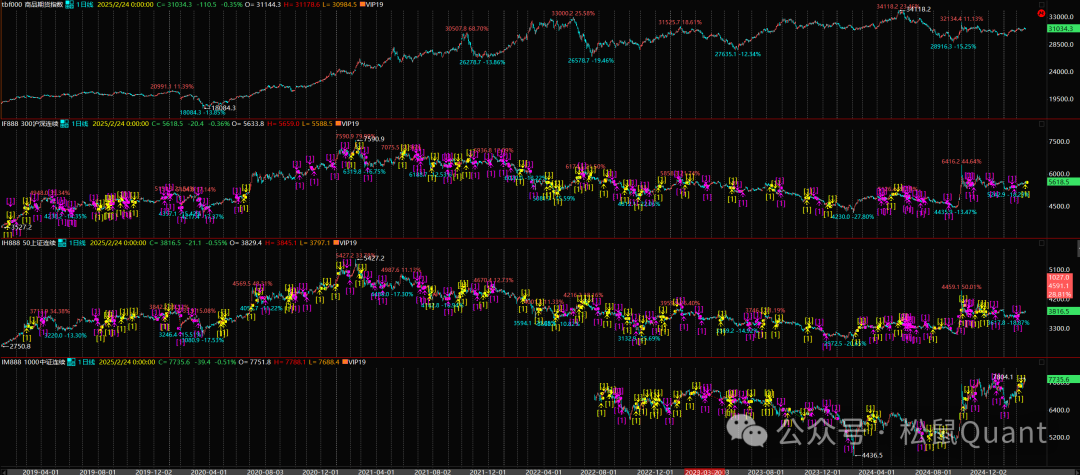

日盘板块:

夜盘板块:

股指国债:

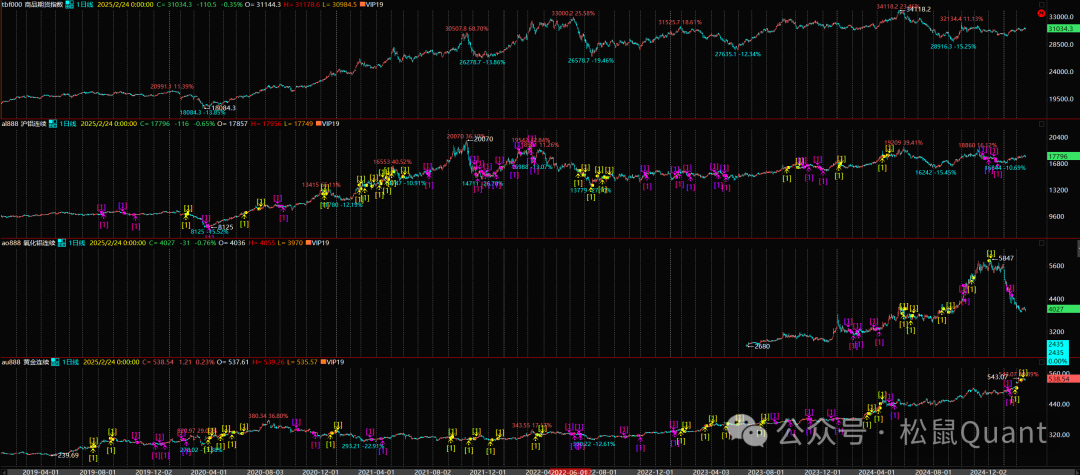

金属板块:

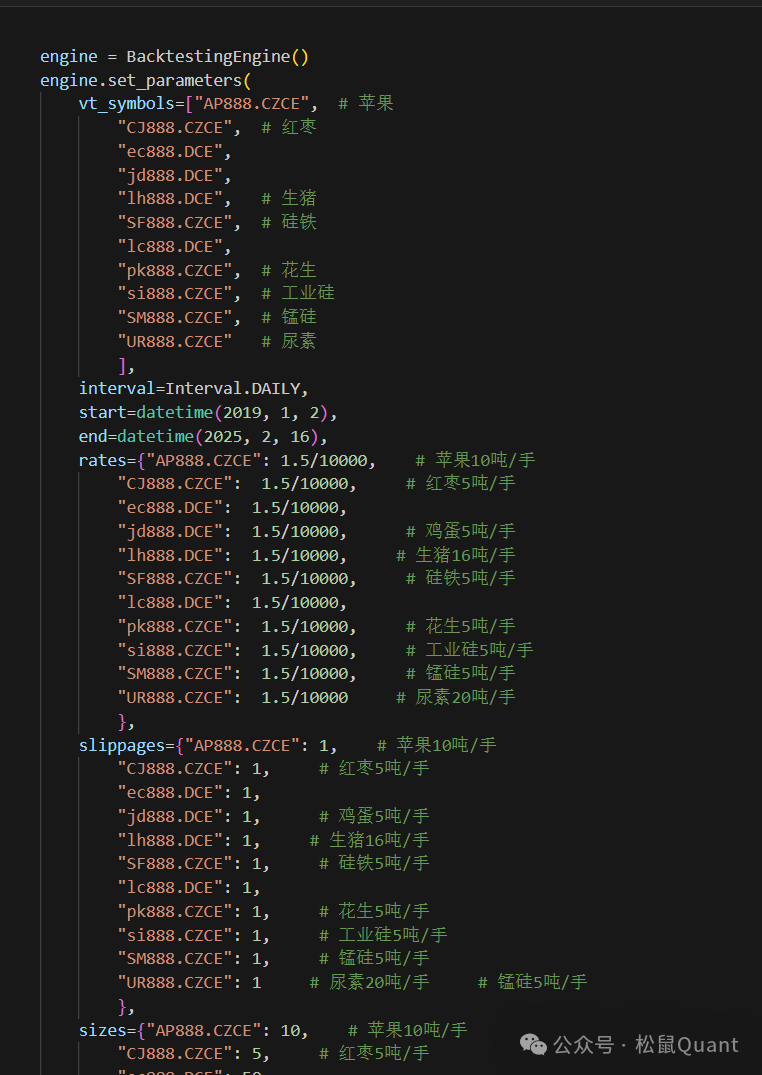

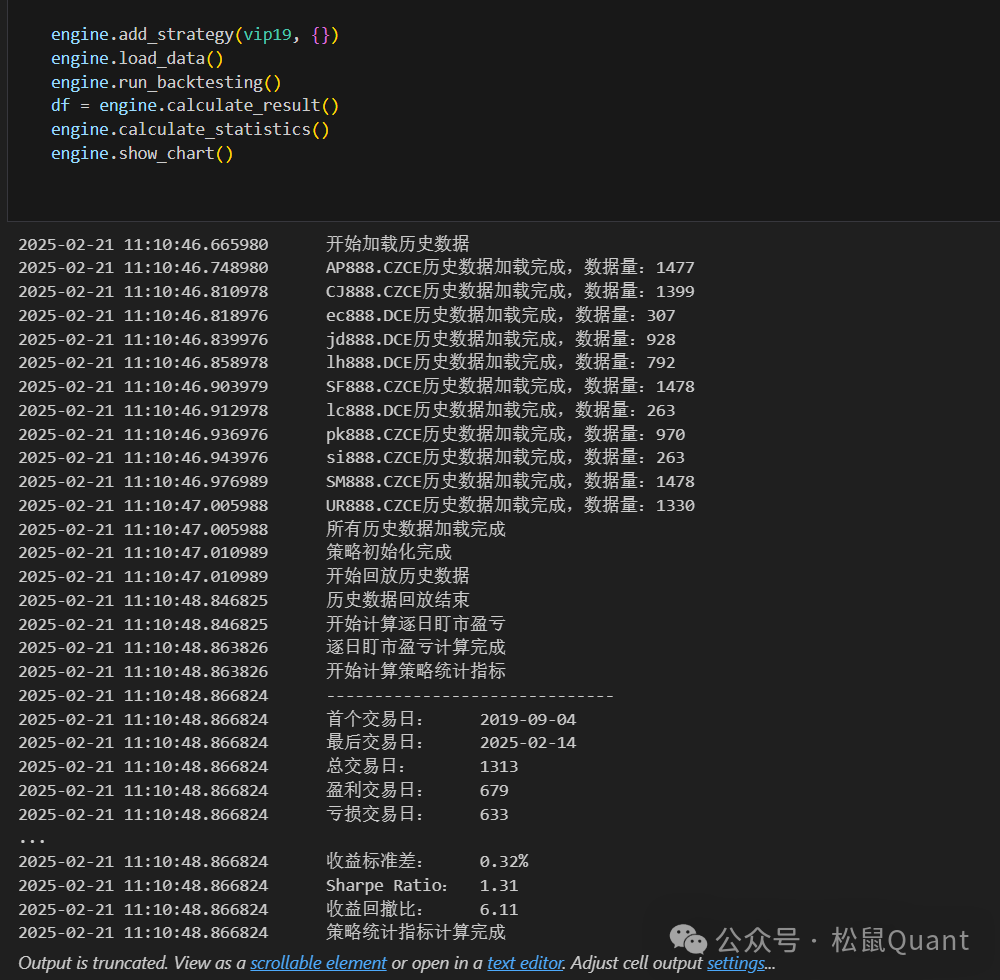

Vn.py版本

结语

本次VIP19截面策略总结:

1、tbquant的横截面策略很容易信号闪烁,经过反复测试不同截面框架后,选取了在tbquant中稳定的横截面框架,可用于之后的横截面策略优化、迭代。

2、因子的标准化,在多因子策略中是很重要的概念,本策略引入标准化算法流程,更科学的基于统计概率做量化。

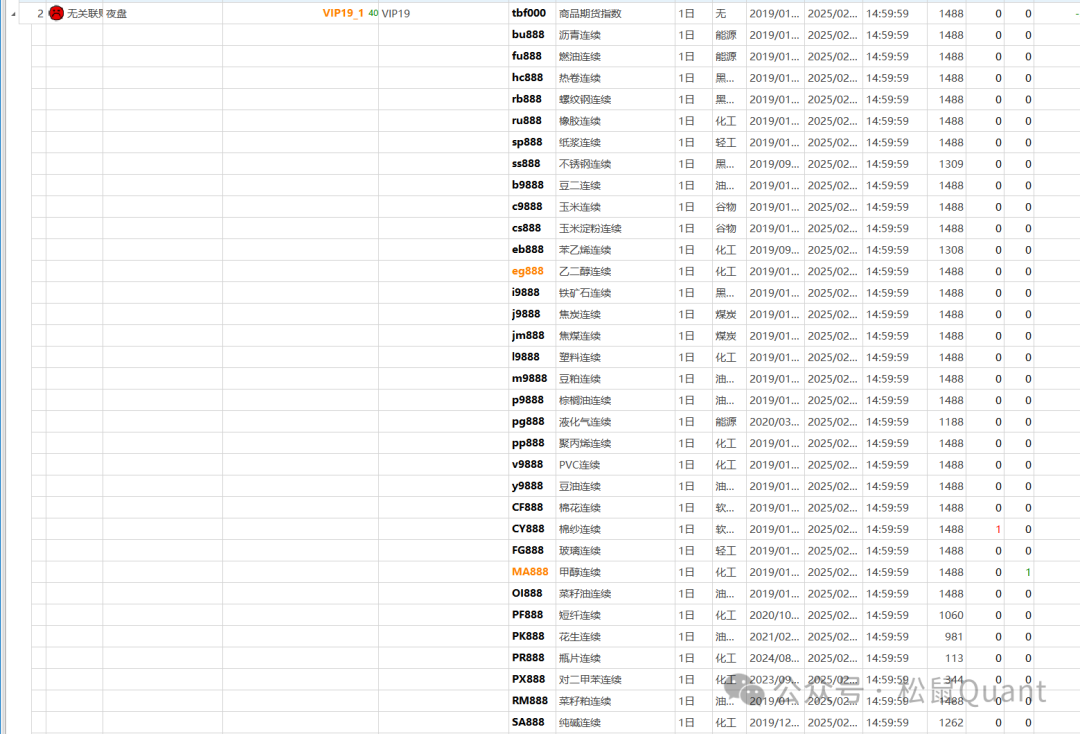

3、本次工作区中品种的分类,因为本次策略是基于资金流的截面因子,所以对品种按交易时间进行分类,分为“日盘”“夜盘”“股债”“深夜盘”。然后工作区中各策略单元的首个商品都是“tbf000”,该图层不进行交易,是为了配合公式算法对齐数据,避免信号闪烁。

该策略通过追踪“聪明钱”的流向,将复杂的市场行为转化为可量化的信号。量化交易的本质,正是从噪声中提取秩序——而这正是资金流动告诉我们的故事。

1.原创策略源码(每月1期)。

2.选参数-参数可视化及筛选工具(源码)。

3.选品种-多维度品种筛选(源码)。

4.论文、杂志、研报代码复现(源码)。

服务类

5.订单流图表交易-交易利器.

6.专属数据库-增加开平换统计数据。

7.制作自己的Ai投研助手(系列课程)。

社群类

1.贡献策略或课程,免年费或付费。

2.期货大赛量化组挂名松鼠Quant,量化组排名前200名,免年费。

3.基于python实盘与回测框架。