文章详情

专享策略20 | 基于LLM(大模型)的订单流日内交易策略(文末完整提示词)

松鼠Quant

2025-03-28

工具推荐

· Ai帮你编写策略

『正文』

ˇ

### 一、系统架构图

系统采用多进程架构设计,主要分为两个核心进程:

1. **行情进程**:负责接收和处理实时市场数据

- Tick数据处理

- K线构建

- 订单流分析

2. **交易进程**:负责交易决策与执行

- AI模型分析(异步线程)

- 交易信号处理

- 风险管理系统

- 订单执行

这种架构设计有效分离了数据处理和交易执行,确保系统稳定性和响应速度。

### 二、核心数据流程

## 数据流向图

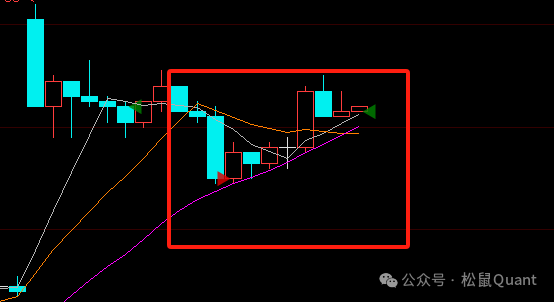

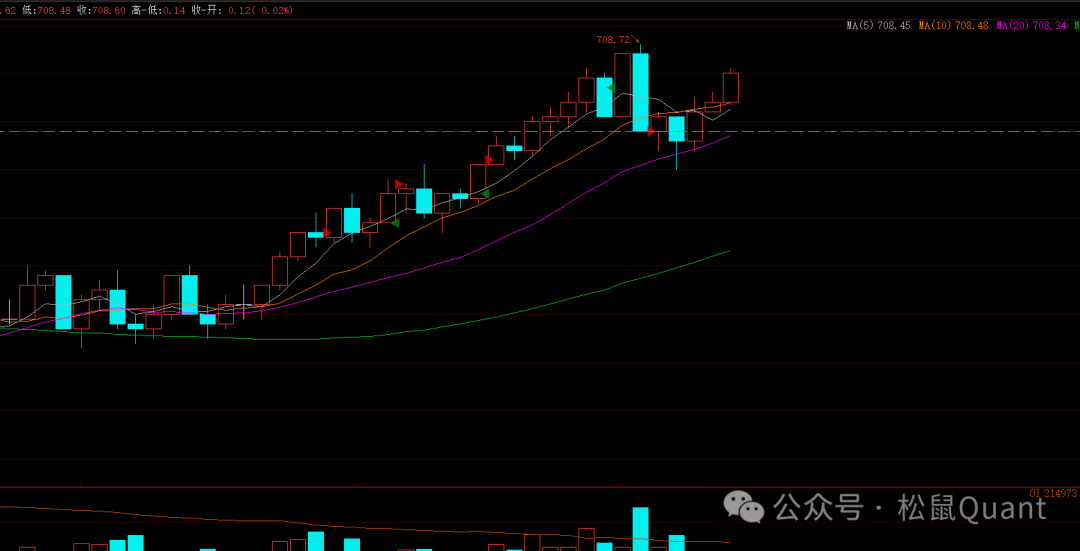

### 三、订单流分析详解

订单流分析是该系统的核心特色,它通过分析每一笔成交背后的买卖意图,揭示常规技术分析无法察觉的市场微观结构。

## 订单流原理图

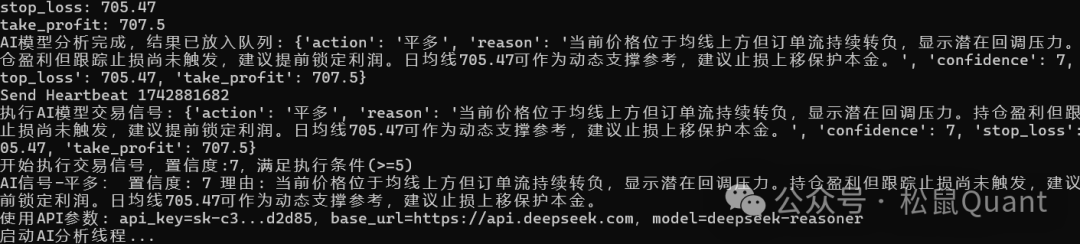

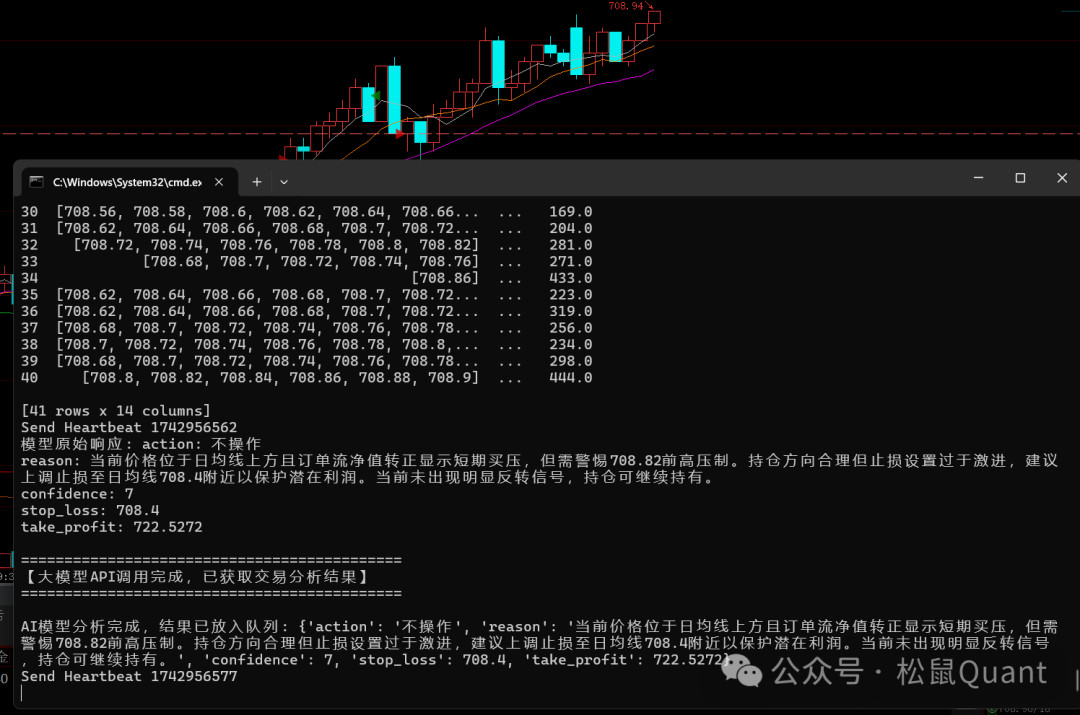

### 四、AI决策系统工作流程

系统采用DeepSeek-R1推理模型作为核心分析引擎,实现类似专业交易员的市场分析和决策能力。

## 1.AI决策流程图

## 2.AI分析要素

- **技术形态**:均线排列、K线形态、支撑阻力位

- **订单流特征**:Delta趋势、堆积情况、买卖力量对比

- **市场状态**:超买超卖、波动性、当前位置

- **趋势强度**:价格动量、趋势持续性

- **当前持仓**:持仓状态、盈亏情况、风险敞口

## 3.数据存储结构

系统在`traderdata/`目录下保存以下数据文件:

这种数据存储设计允许系统在重启后能够恢复交易状态,避免信息丢失。

防迷路

微 信|小松鼠-松鼠Quant

微信号|viquant01

分享