Ai全自动交易测试:豆包Pro完胜o3mini

工具推荐

『正文』

ˇ

1. 突破传统规则型策略的局限

传统策略依赖固定规则(如均线金叉/死叉),但在极端行情或市场风格切换时容易失效。例如:

滞后性:技术指标反映历史数据,无法预判突发事件(如政策发布);

局部最优陷阱:规则参数在回测中表现优异,但难以适应市场结构的动态演化。

2. 应对非理性市场中的“群体博弈”

在情绪主导的市场中(如恐慌性抛售、追涨),价格往往脱离基本面呈现非理性波动。传统策略可能因过度依赖历史统计规律而亏损,而LLM的优势在于:

实时情绪捕捉:结合新闻舆情与盘口行为,判断市场过度反应点(如恐慌性超卖后的反转机会);

动态风险控制:根据波动率强弱自动调整参数。

1. 传统规则型策略

优点:

l透明可控:逻辑由人工设定,规则清晰,易于理解和调试。

l稳定性强:在历史行情中表现可预测,尤其适用于趋势明显的市场。

l低计算成本:无需复杂算力,实时执行效率高。

缺点:

l灵活性差:难以适应市场突变或非线性关系(如突发事件、流动性变化)。

l依赖经验:需人工持续优化规则,容易过拟合历史数据。

l泛化能力弱:在新品种或新市场环境中可能失效。

2. 机器学习策略

优点:

l自适应学习:能从数据中挖掘隐藏模式,捕捉非线性特征。

l动态优化:通过持续训练可迭代改进模型参数。

l多因子整合:可处理高维特征(如订单流、情绪指标等)。

缺点:

l黑箱风险:决策逻辑难以解释,可能因数据偏差导致意外行为。

l数据依赖:需大量高质量数据,且对噪声敏感。

l过拟合风险:在样本外数据(OOS)中可能表现不稳定。

3. 大语言模型交易策略(如基于LLM的订单流策略)

优点:

l语义理解能力:LLM可解析新闻、订单流文本等非结构化数据。

l端到端学习:直接从原始数据(如盘口变化)生成交易信号。

l实时适应性:结合强化学习(RL)可动态调整策略。

缺点:

l算力成本高:大模型训练和推理需要GPU等硬件支持。(目前我们使用API不需要显卡)

l延迟问题:高频场景下可能因模型复杂度影响响应速度。

l模型幻觉:可能产生与事实不符、缺乏合理依据的信息输出。

机器学习策略和大语言模型交易策略并不是一回事,尽管它们都属于人工智能的范畴,但技术原理、应用场景和核心能力存在显著差异。

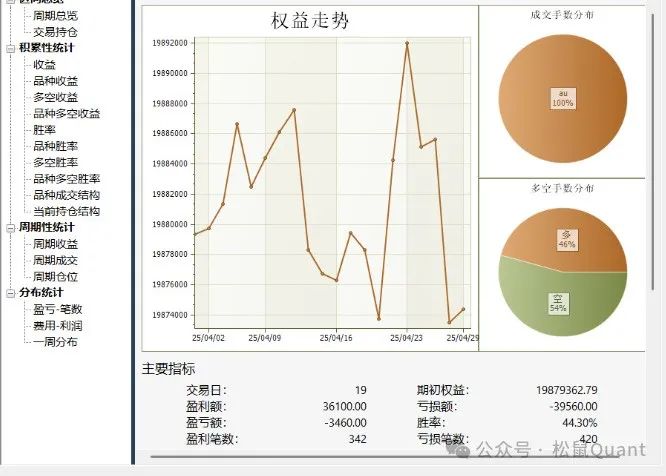

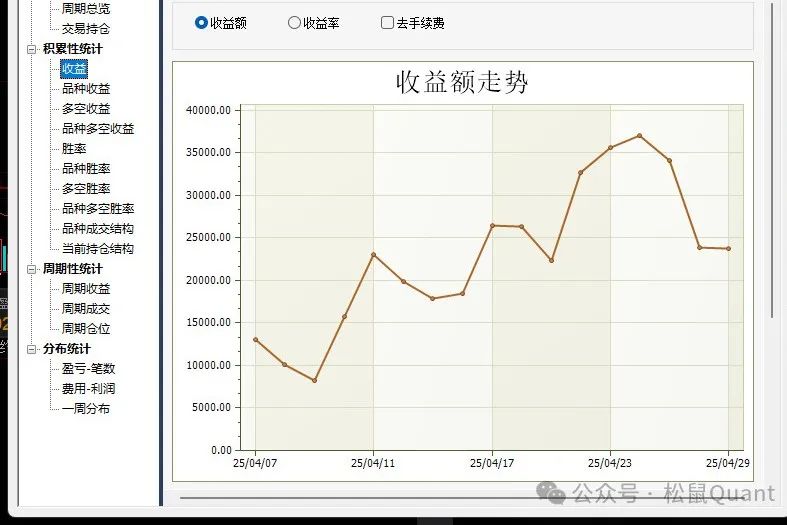

1.模型表现对比

l豆包Pro:API成本可控,趋势捕捉能力优于o3mini,震荡行情亏损可控性需提升

lo3mini:信号生成延迟相对较高,极端行情适应性较弱

2.盈亏特征分析

l优势场景:高波动率趋势行情(如突发政策、流动性冲击)

l亏损场景:低波动震荡行情(价格在±0.5%内窄幅波动)

3.关键瓶颈

l参数钝化:动态出场参数在低波动下过度宽松

后续计划:

1. 提示词工程升级

l角色定义重构

输出结构化约束增加硬性条件判断(例:if ATR(14)<阈值 then 禁止开仓)

2.特征工程优化

l输入信号精简:保留核心指标,与核心指标可能产生冲突的指标删除。

l多周期嵌套引入15分钟级别趋势方向过滤(如HMM状态识别),3分钟级别执行。

3. 动态参数强化(对抗震荡)

防迷路

微 信|小松鼠-松鼠Quant

微信号|viquant01