『正文』

ˇ

一个基于AI的期货、股票、数字货币及外汇的量化交易策略开发工具,结合人工智能与松鼠Quant量化交易框架,实现自然语言到可执行交易策略代码的转换。

已被gitee官方推荐!点击阅读原文访问,如果你也喜欢AI+量化回测框架请帮忙点一下Star哈

昨天发布了松鼠Quant回测框架+Ai策略智能体,很多人还是不会安装及使用,今天我们出一期完整版本教程,首先我默认你已经安装好本地的python环境了。

步骤一:我们需要从仓库拉取ssquant-ai助手的项目:

github地址(国外):

https://github.com/songshuquant/ssquant-ai

gitee地址(国内):

https://gitee.com/ssquant/ssquant-ai

以gitee国内地址为例,可以通过git指令来拉取:

git clone https://gitee.com/ssquant/ssquant-ai.gitcd ssquant-ai或者直接点击下载zip包:

保存下来应该是这样的:

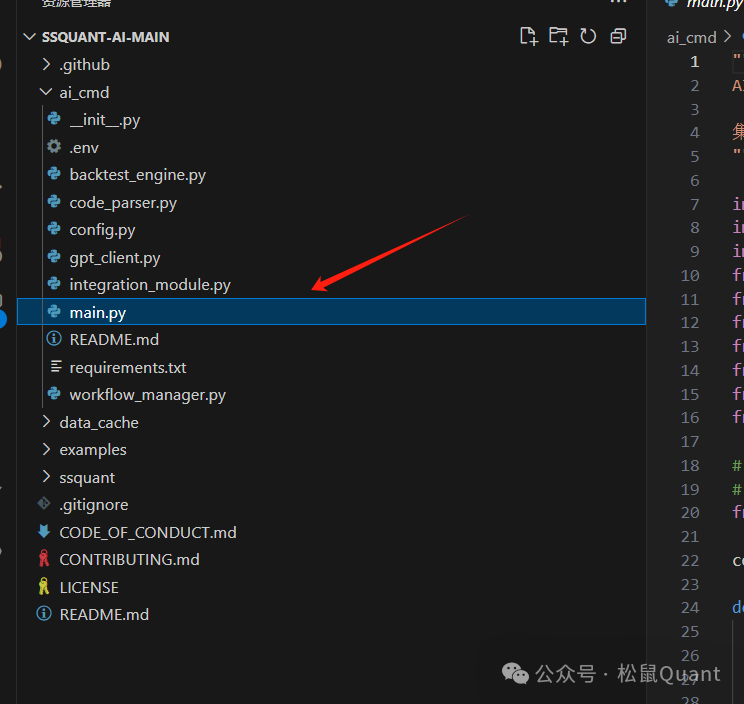

├── ai_cmd/ │ ├── main.py │ ├── integration_module.py │ ├── backtest_engine.py │ ├── gpt_client.py │ ├── workflow_manager.py │ ├── code_parser.py │ ├── config.py │ └── requirements.txt ├── data_cache/ │ ├── au888_*.csv │ ├── tick_data_*.csv │ └── 生成模拟*.py └── examples/ ├── 双均线策略.py ├── 海龟交易策略.py └── ... 直接使用pip安装指令:

这一步需要梯子,如果你没有梯子请使用下方的国内源安装:

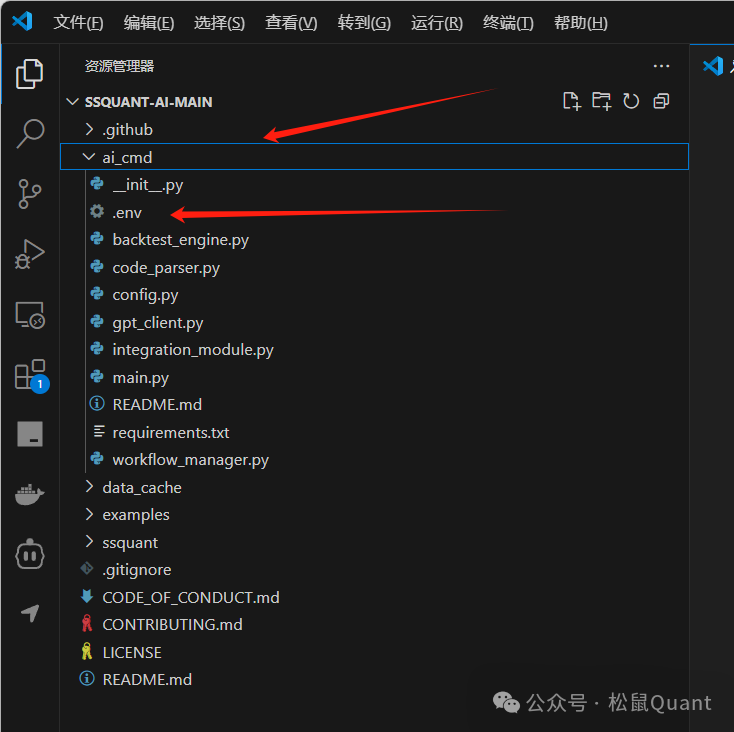

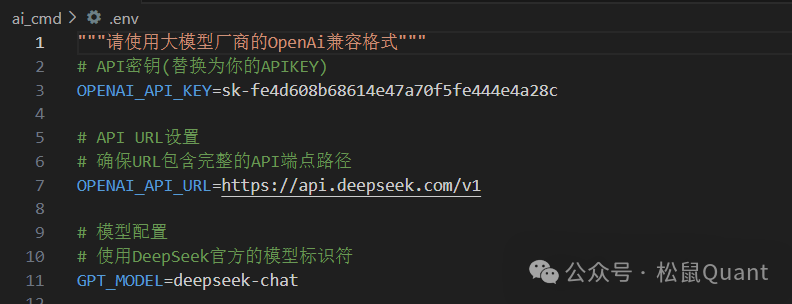

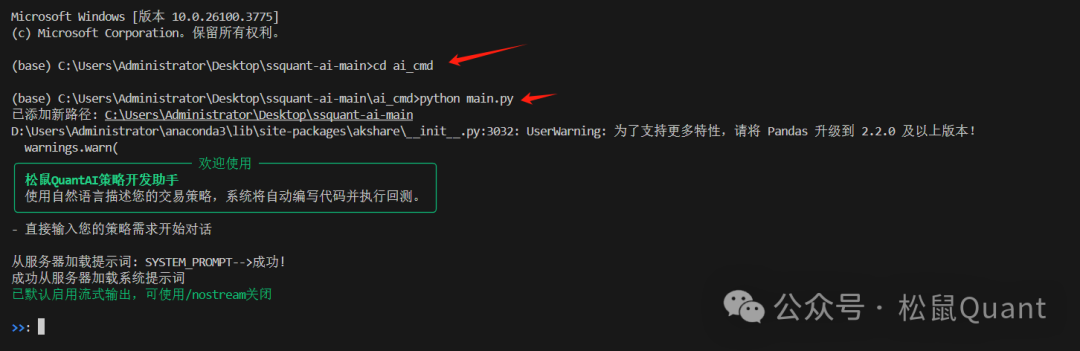

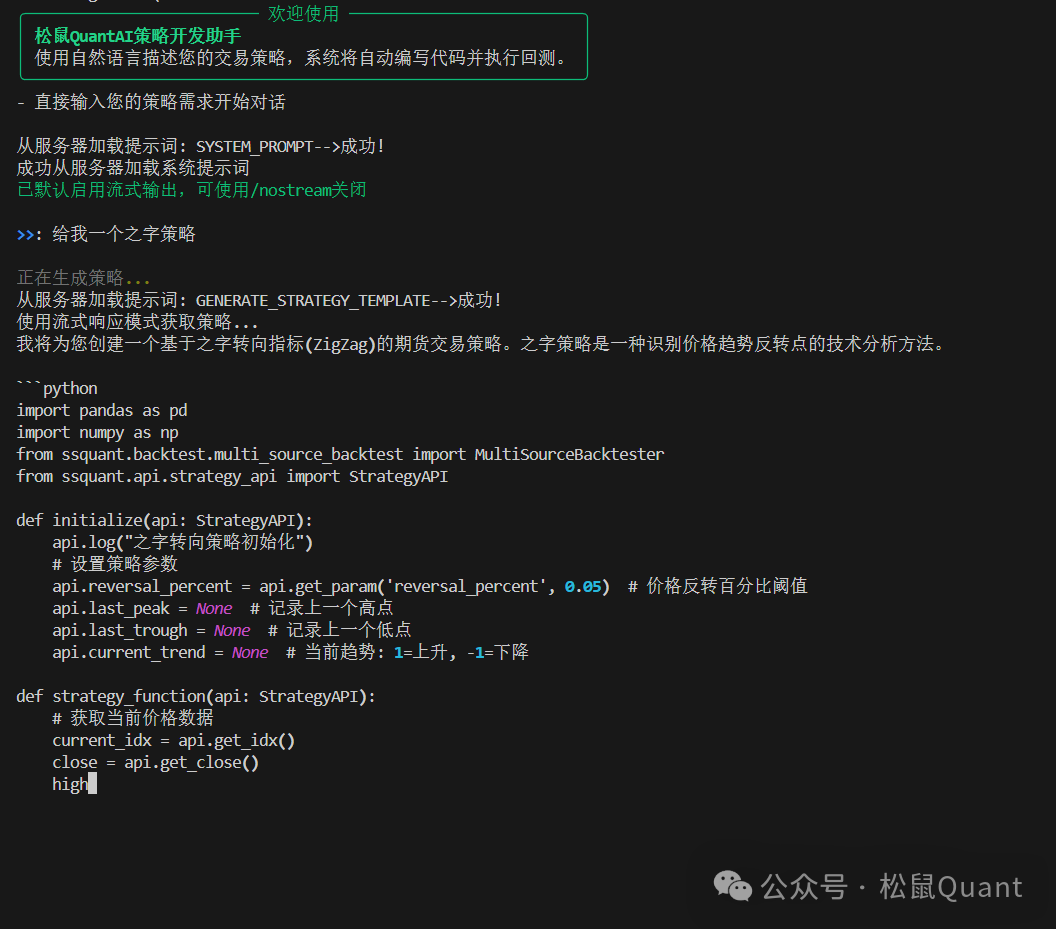

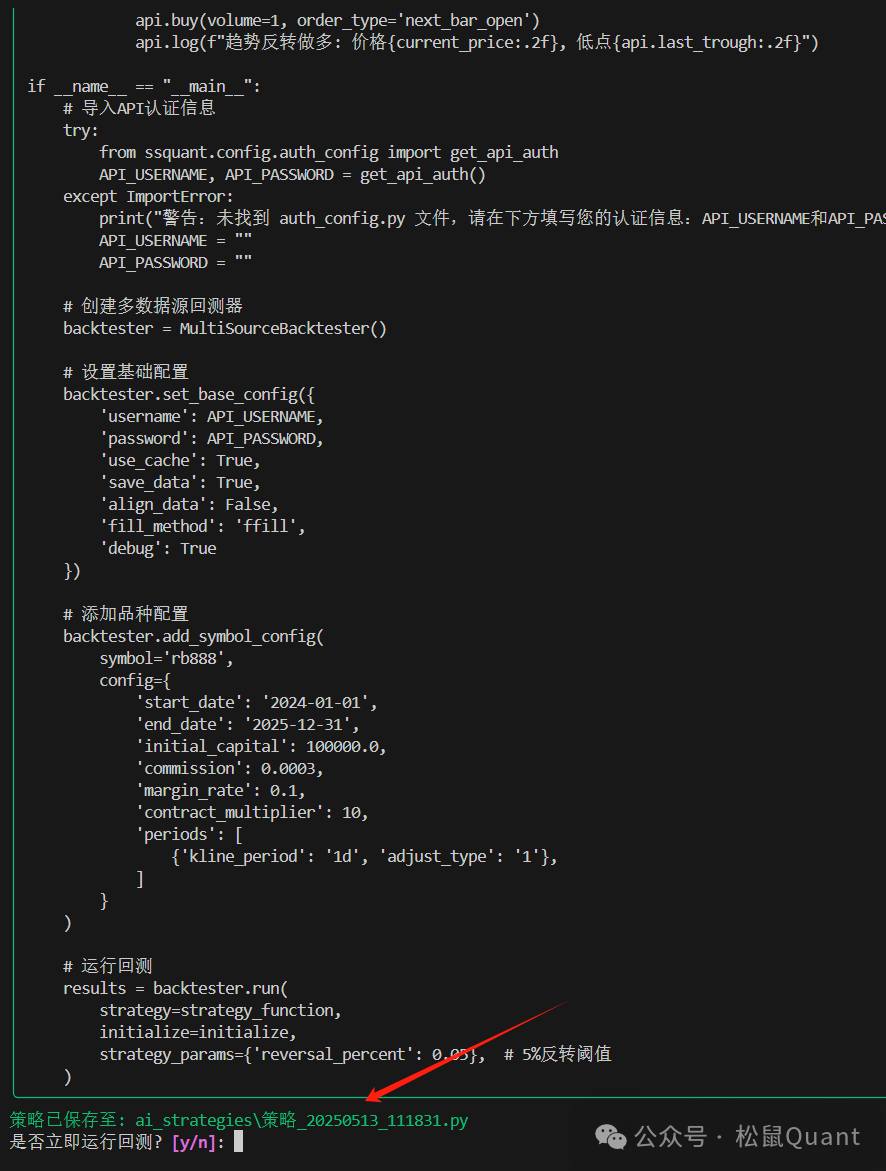

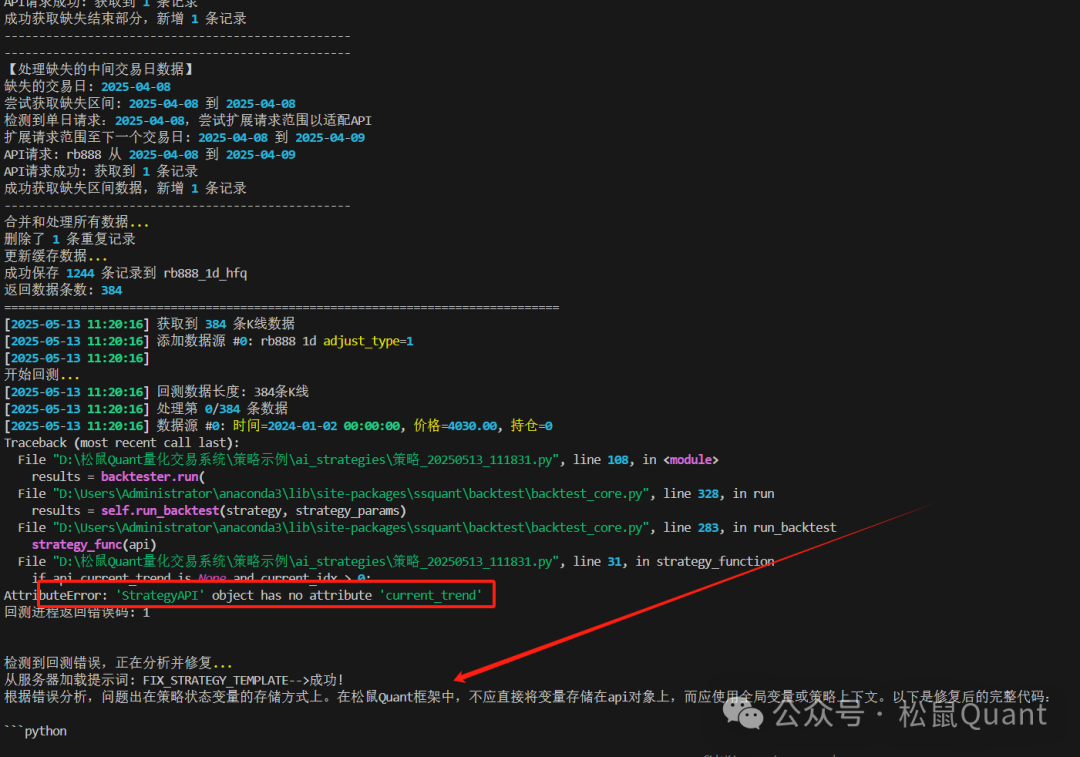

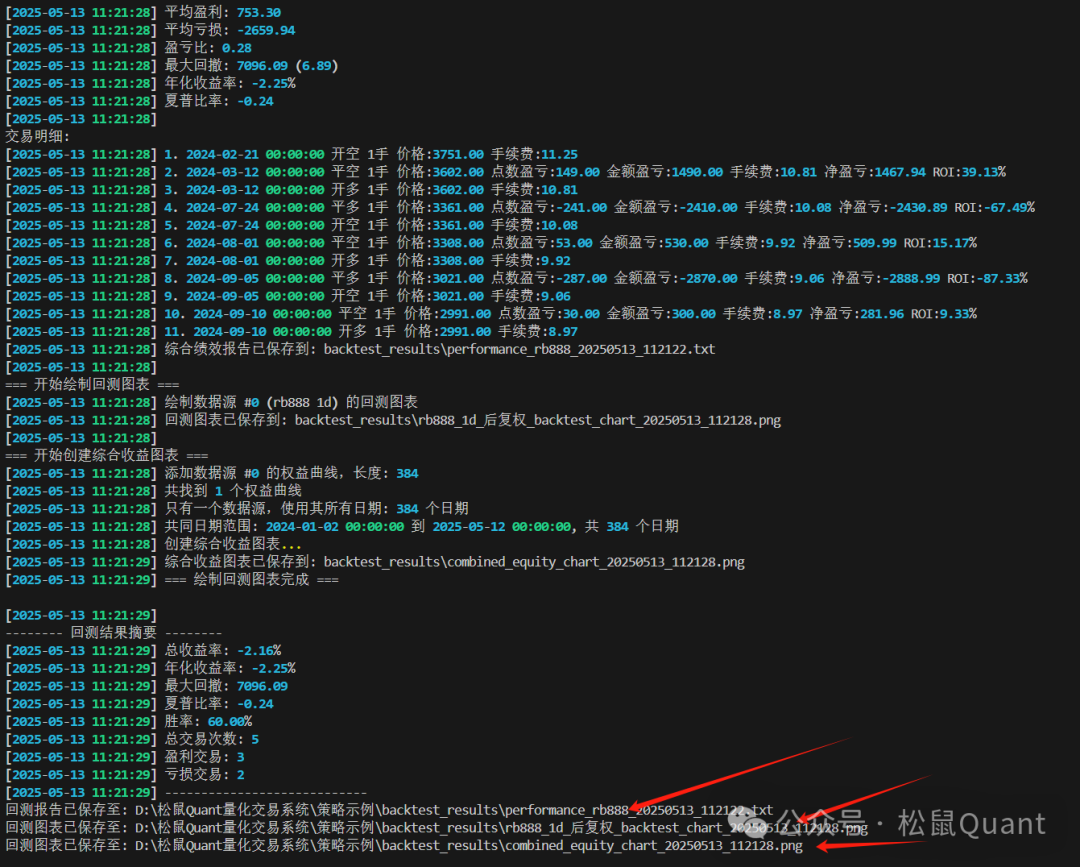

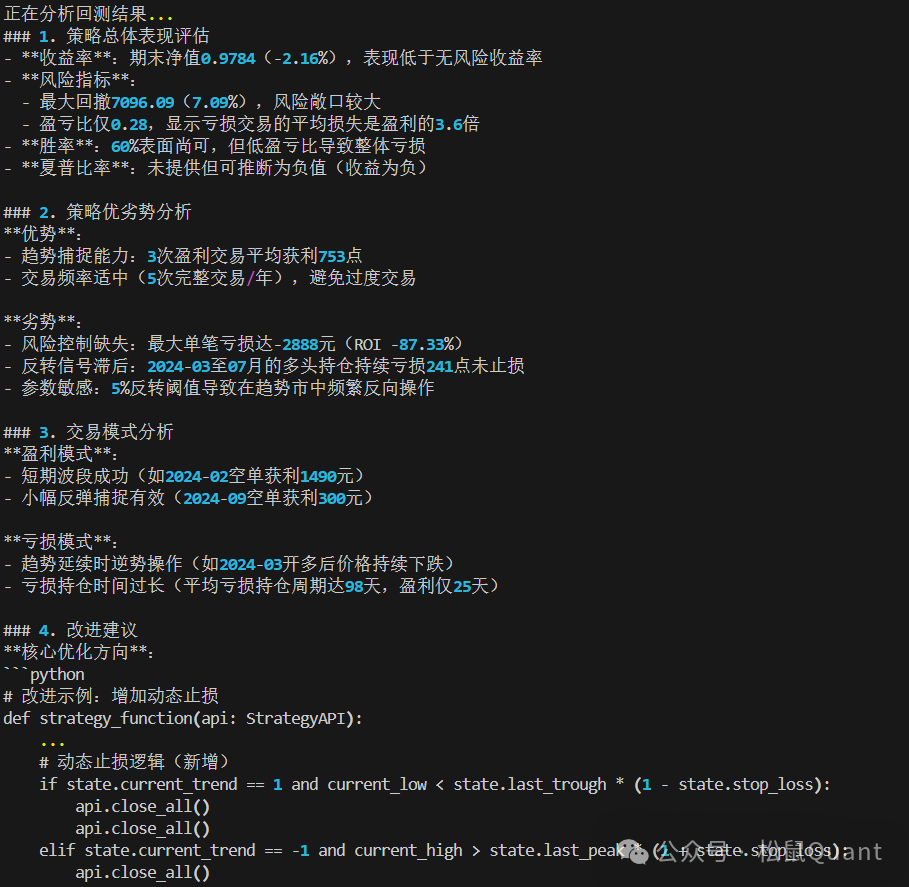

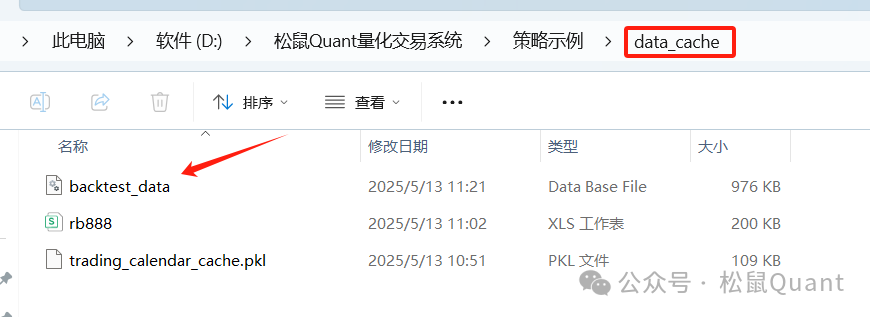

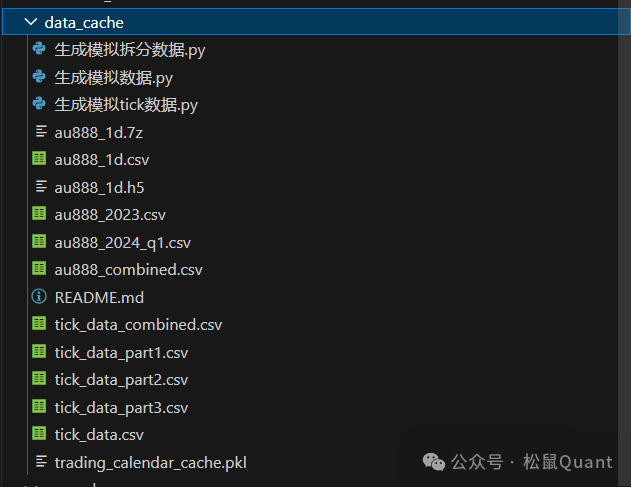

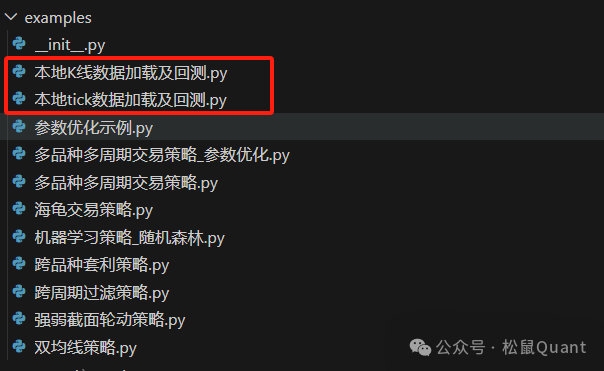

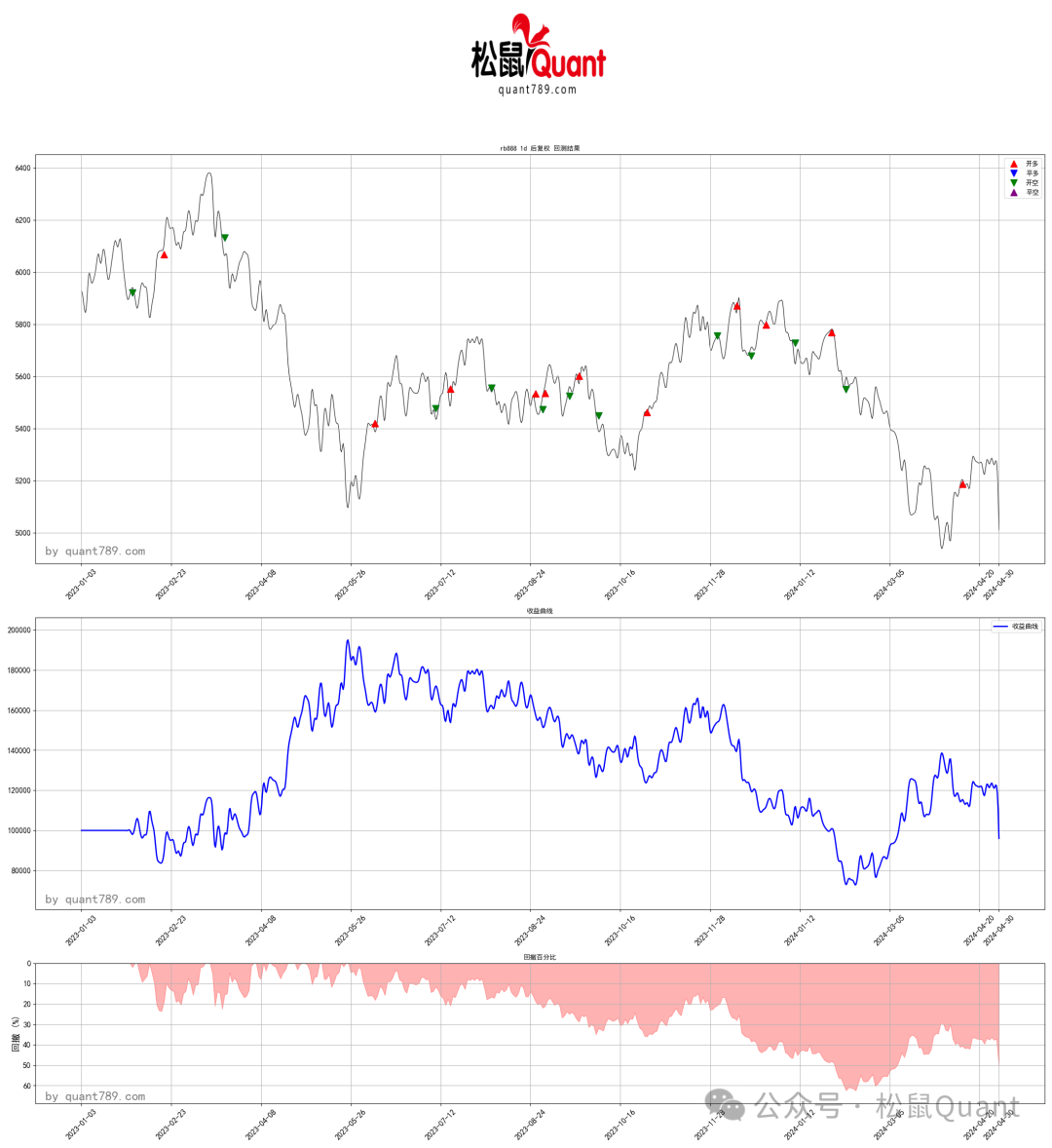

pip install ssquant -i https://mirrors.aliyun.com/pypi/simple/pip install ssquant -i https://pypi.tuna.tsinghua.edu.cn/simplepip install ssquant -i https://pypi.mirrors.ustc.edu.cn/simple/pip install ssquant -i https://pypi.doubanio.com/simple/pip install ssquant -i https://repo.huaweicloud.com/repository/pypi/simple/pip install ssquant -i https://mirrors.cloud.tencent.com/pypi/simple步骤三:我们需要配置Ai助手的环境变量,首先用vscode打开整个项目文件夹,然后找到ai_cmd文件夹,点击.env文件。1.在.env文件就是填入你个人大模型API信息的地方,要注意保密哦。默认使用的是deepseek大模型,只要支持OpenAi兼容格式的厂商都可以。4.编写完成之后,向你请示是否回测。策略默认保存到本地的ai_strategies文件夹下:6.修复BUG完成,自动回测:报告与绩效图保存到本地:8.阶段性总结,可以将改进思路继续发给它让继续改进:数据会自动缓存到本地的data_cache文件夹下以sq3数据库的格式保存,每次请求优先使用缓存(更快),如果缓存数据不足API会自动补全,非常方便。本地加载数据也非常方便,K线数据至少要有datatime,open,high,low,close等字头,其他字头可以自己添加并且策略里也能正常读取。具体的数据示例在/data_cache文件夹里:项目的examples目录包含各种预设的量化交易策略示例:

双均线策略

海龟交易策略

强弱截面轮动策略

跨周期过滤策略

跨品种套利策略

机器学习策略

参数优化示例

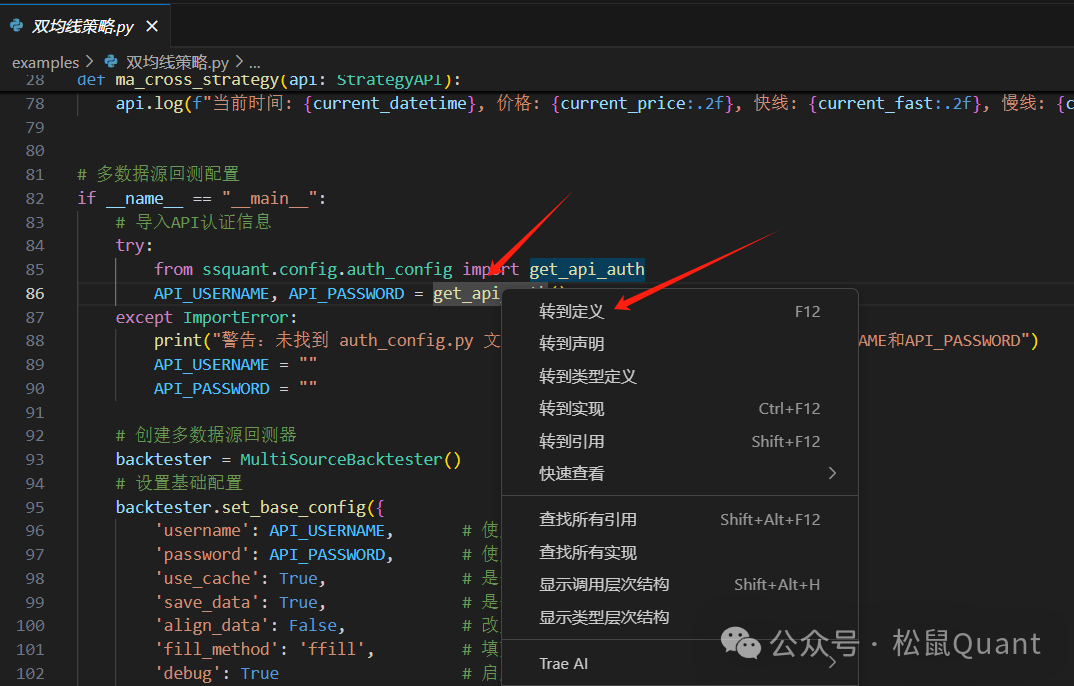

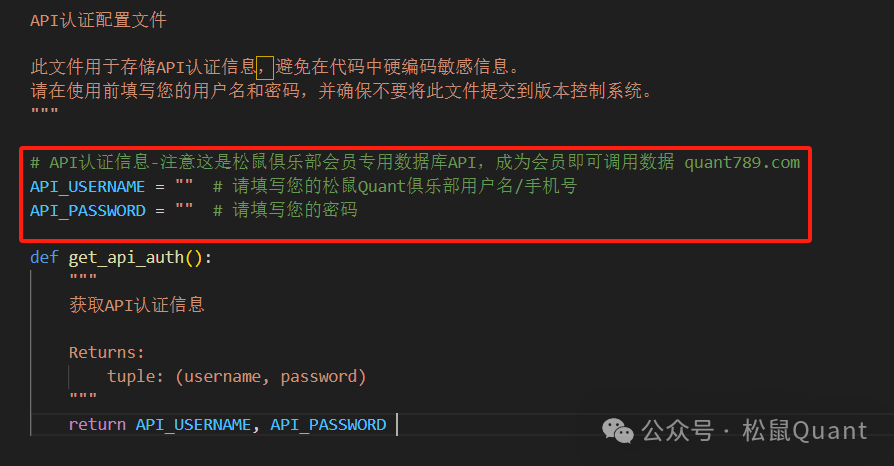

如果你不是松鼠Quant俱乐部成员,请参考本地的两个示例运行回测。if __name__ == "__main__": try: from ssquant.config.auth_config import get_api_auth API_USERNAME, API_PASSWORD = get_api_auth() except ImportError: print("警告:未找到 API_USERNAME, API_PASSWORD账户密码,请在上方get_api_auth()里面填写松鼠Quant俱乐部的账户密码") backtester = MultiSourceBacktester() backtester.set_base_config({ 'username': API_USERNAME, 'password': API_PASSWORD, 'use_cache': True, 'save_data': True, 'align_data': False, 'fill_method': 'ffill', 'debug': False }) backtester.add_symbol_config( symbol='rb888', config={ 'start_date': '2021-01-01', 'end_date': '2025-04-16', 'initial_capital': 100000, 'commission': 0.0001, 'margin_rate': 0.1, 'contract_multiplier': 100, 'slippage': 0, 'periods': [ {'kline_period': '1d', 'adjust_type': '1'}, ] } ) strategy_params = { 'fast_ma': 5, 'slow_ma': 20, } results = backtester.run( strategy=ma_cross_strategy, initialize=initialize, strategy_params=strategy_params, ) from ssquant.backtest.backtest_core import MultiSourceBacktesterfrom ssquant.api.strategy_api import StrategyAPIfrom 双均线策略 import ma_cross_strategy, initializeif __name__ == "__main__": backtester = MultiSourceBacktester() backtester.set_base_config({ 'use_cache': False, 'save_data': False, 'align_data': False, 'debug': True }) backtester.add_symbol_config( symbol='rb888', config={ 'file_path': 'data_cache/rb888.csv', 'start_date': '2023-01-01', 'end_date': '2024-04-30', 'initial_capital': 100000, 'commission': 0.0001, 'margin_rate': 0.1, 'contract_multiplier': 100, 'slippage': 0, 'periods': [{'kline_period': '1d', 'adjust_type': '1'}], } ) ''' # 添加本地CSV数据源 - 多文件方式(按年份分割的数据) backtester.add_symbol_config( symbol='au888', config={ 'file_path': [ 'data_cache/au888_2023.csv', # 2023年数据 'data_cache/au888_2024_q1.csv', # 2024年第一季度数据 ], # 多个文件会按顺序加载并合并 'start_date': '2023-01-01', # 缩短回测时间 'end_date': '2024-1-31', # 使用历史数据 'initial_capital': 100000, 'commission': 0.0001, 'margin_rate': 0.1, 'contract_multiplier': 100, 'slippage': 0, 'periods': [{'kline_period': '1d', 'adjust_type': '1'}], } ) ''' strategy_params = { 'fast_ma': 5, 'slow_ma': 20, } results = backtester.run( strategy=ma_cross_strategy, initialize=initialize, strategy_params=strategy_params, )我们计划在2个月内开发完交易模块,希望大家多多提意见,如果发现BUG请与我们即时反馈。1.目前AI助手编写的策略模板是以松鼠俱乐部数据API为基础。2.如果是使用本地数据,请自行准备数据源并且告知Ai使用本地数据。https://github.com/songshuquant/ssquant-ai

gitee地址(国内):

https://gitee.com/ssquant/ssquant-ai

已被gitee官方推荐!点击阅读原文访问,如果你也喜欢AI+量化回测框架请帮忙点一下Star哈微 信|小松鼠-松鼠Quant

微信号|viquant01