专享策略22 | 跨品种套利策略:基于范围过滤器的量化交易方法

工具推荐

『正文』

ˇ

策略概述

跨品种套利是一种常见的量化交易策略,它通过捕捉两个相关品种之间的价差变化来获利。本文介绍的vip22策略是一种基于范围过滤器(Range Filter)的跨品种套利策略。

该策略的核心思想是:

计算两个品种价格比率的动态范围

当比率突破上轨时做多价差(买焦炭/卖焦煤)

当比率突破下轨时做空价差(卖焦炭/买焦煤)

使用动态止损机制控制风险

数学原理

1. 平滑范围(Smooth Range)计算

平滑范围是策略的核心指标,用于确定价差的动态边界。它通过两层指数移动平均(EMA)计算得出:

第一层EMA:

第二层EMA:

最终平滑范围:

2. 范围过滤器(RanAge Filter)

范围过滤器用于生成动态的交易信号通道:

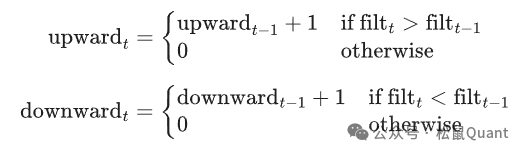

3. 趋势计数

策略还计算了向上和向下的连续趋势计数:

策略实现

核心代码结构

# 2. 计算技术指标(增量方式)iflen(g_state['filt_history']) < 2:return

curr_filt = g_state['filt_history'][-1] curr_upward = g_state['upward_history'][-1] curr_downward = g_state['downward_history'][-1]curr_filt = g_state['filt_history'][-1] curr_upward = g_state['upward_history'][-1] curr_downward = g_state['downward_history'][-1]

# 3. 计算交易条件 long_cond = (curr_source > curr_filt and (curr_source != prev_source) and curr_upward > g_state['x_filter']) short_cond = (curr_source < curr_filt and (curr_source != prev_source) and curr_downward > g_state['x_filter'])

# 4. 执行交易逻辑 execute_trading_logic(api, pos_data0, pos_data1, long_cond, short_cond, curr_source, prev_source, chigh, clow, lots_0, lots_1, bar_idx)

增量计算优化

为了提高性能,策略采用了增量计算技术:

交易逻辑实现

策略优势

动态适应市场:范围过滤器能自动调整通道宽度,适应不同波动率环境

趋势过滤:通过趋势计数避免假突破,提高信号质量

风险控制:动态止损机制根据市场波动调整止损位

套利特性:同时交易两个相关品种,对冲系统性风险

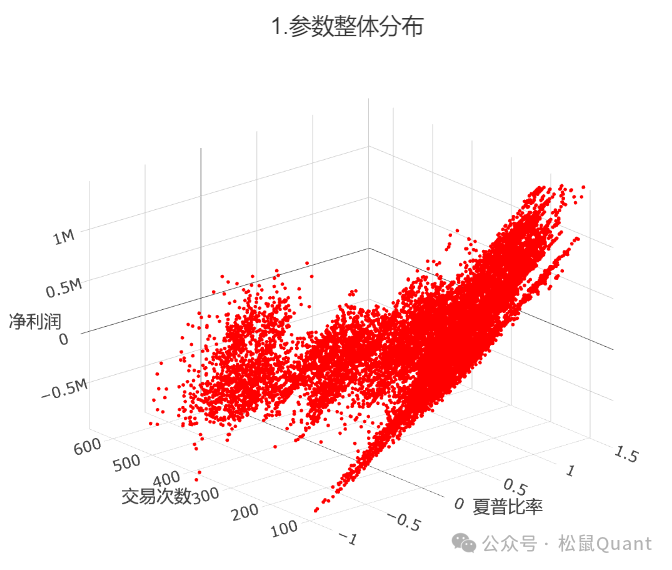

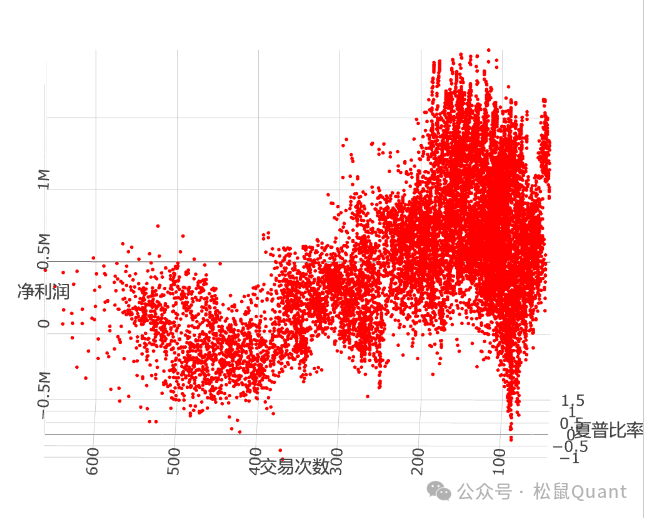

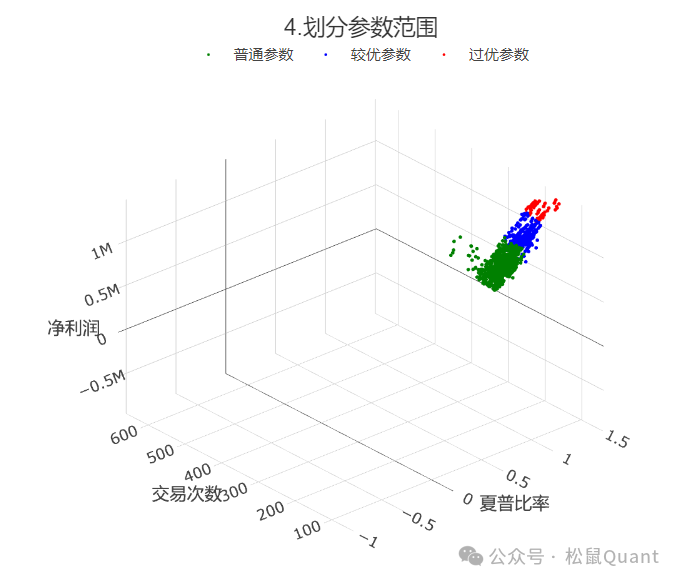

第一个图是交易次数(y),夏普率(x),净利润(z)构建的三维图,我们可以观察参数的大体分布情况。

从交易次数截面看,这个策略的主要参数密集区域在100-200之间并且高利润区域的也在这里,随着交易次数的增加净利润逐渐降低。对于手续费及交易次数较为敏感,属于中低频交易策略。

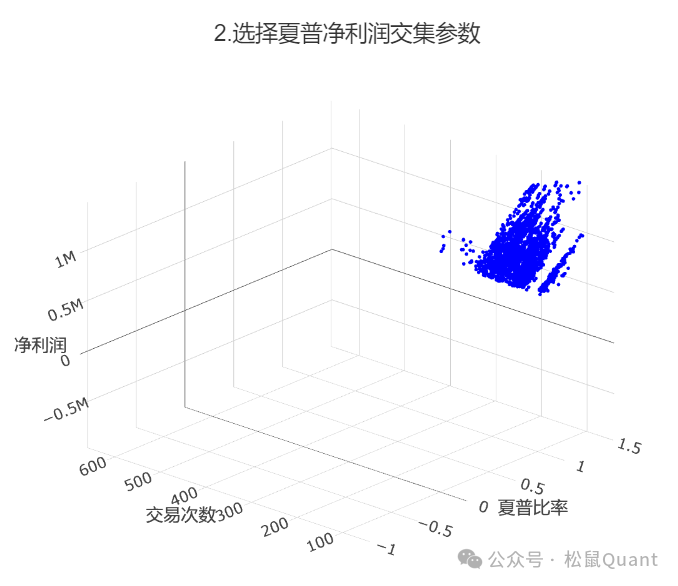

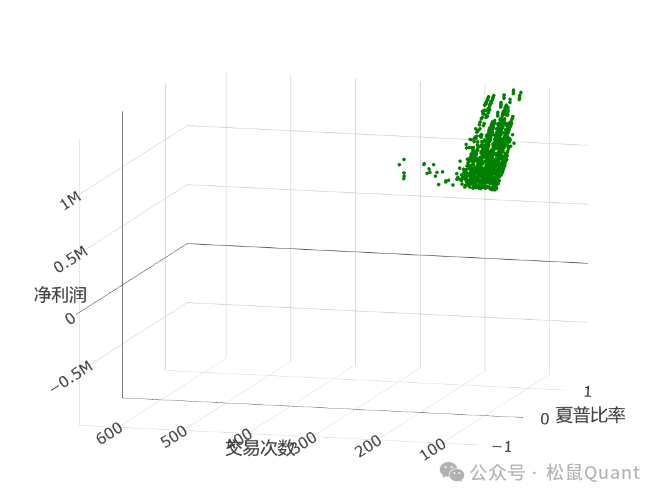

我们选择出夏普率与净利润交集部分的前20%数据。

筛选出非孤岛参数,尽量避免选择过优参数域。

应用建议

适用于高相关性的品种对,如焦炭/焦煤、豆粕/豆油等

建议在30分钟或1小时周期上运行

需要根据品种特性调整参数,特别是fast_period和fast_range

建议配合资金管理模块使用,控制单次交易风险

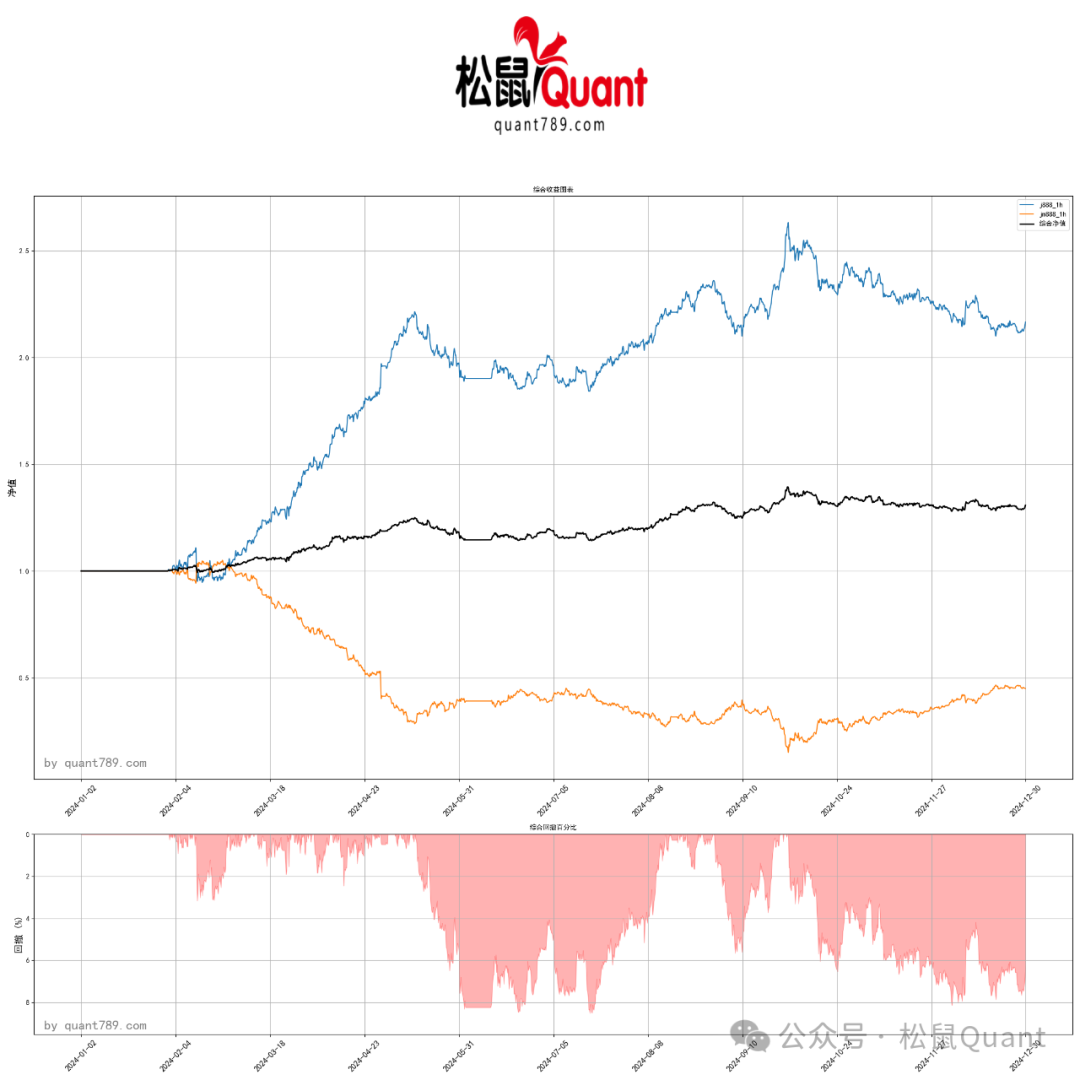

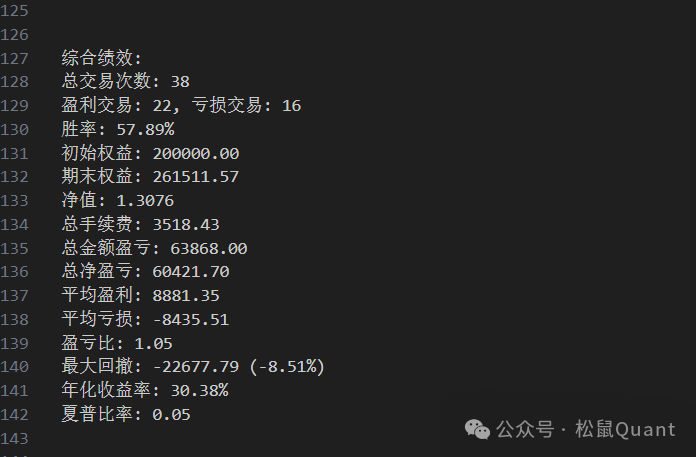

通过这种基于范围过滤器的跨品种套利策略,交易者可以系统性地捕捉相关品种间的价差机会,同时通过动态通道和止损机制控制风险。增量计算等优化技术使得策略能够高效运行,适合实盘交易环境。

文件包:

防迷路

微 信|小松鼠-松鼠Quant

微信号|viquant01