『正文』

ˇ

今天来跟踪5个25年之前发布或重制的策略,他们的策略思路有一定的参考价值。25年俱乐部会继续生产高价值的内容,感谢各位的支持。

1.

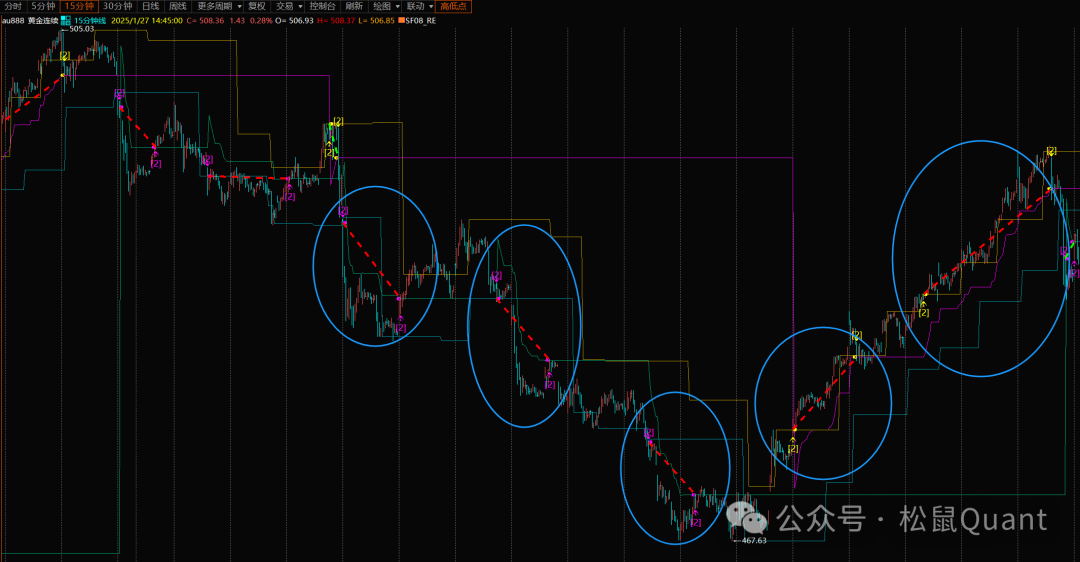

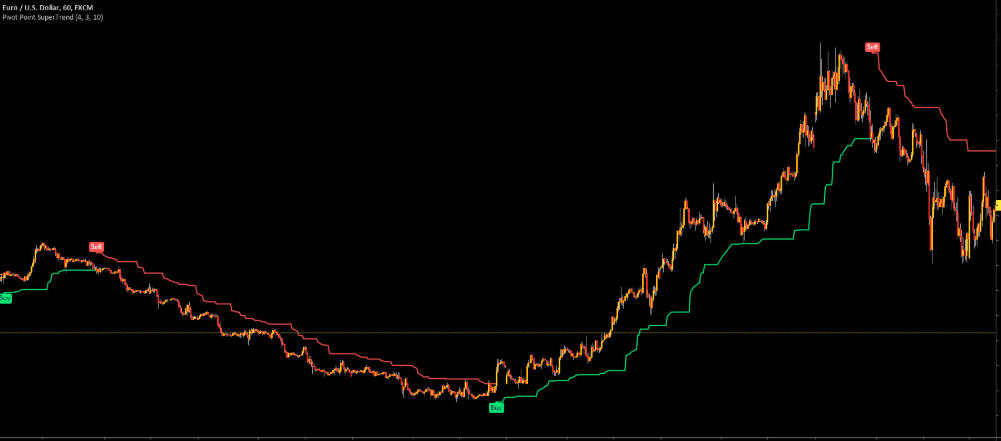

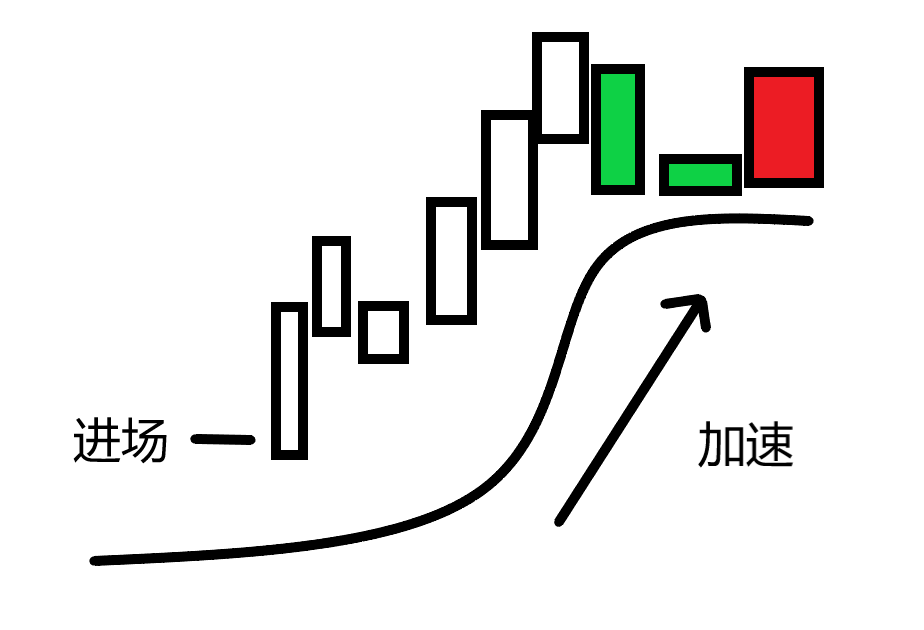

无需增加参数即可减少原版布林线假突破的次数,加强过滤震荡的效果。方法普适性强,可以将这个思路转移到你自己的策略里使用,且不需要额外参数,是基于条件逻辑实现。专享10是24年俱乐部的旗舰策略,无需多做评价:是一个中规中矩的好策略。SF08策略逻辑发布于2020年,最早是TB的旗舰版。因软件更新迭代,24年8月对于SF系列全部重制。重制之后SF08依然创出新高。可见,SF08是一个经典的策略逻辑。SF14策略逻辑发布于2020年5月,最早是TB的旗舰版。因软件更新迭代,24年8月对于SF系列全部重制。 SF14策略将国外的supertrend转编译到国内平台,ST指标对趋势有很好的跟踪效果,在此基础上对它进行了进行了优化升级,使其更加适应国内商品的变化特征,经过优化升级的supertrend效果极佳。通常计算波动率的方式有很多种,最最最常用的便是ATR,只要说到波动率的计算第一反应便是ATR指标。难道除了使用ATR计算波动率没有其他的方式了吗?今天我们推出SF12策略,SF12基于全新方式计算波动率,构建交易系统; 每当需要择时的时候,我们会实时更新Entprice的值,然后重新计算VWAP移动出场线,效果如下:

我们看到随着行情的加速,移动线也会出现明显的加速,这样我们就能防止波动率扩大后出现回撤造成的利润大幅度回吐,在震荡的时候也会保持一定的距离,以免被甩出去。微 信|小松鼠-松鼠Quant

微信号|viquant01