文章详情

今年一个创新高的跨品种套利策略,它的基本原理

松鼠Quant

2025-09-05

工具推荐

『正文』

ˇ

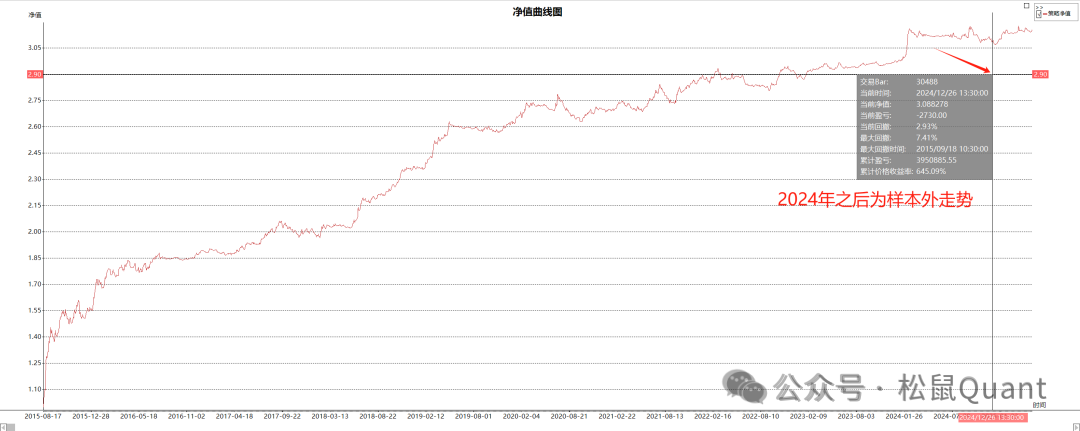

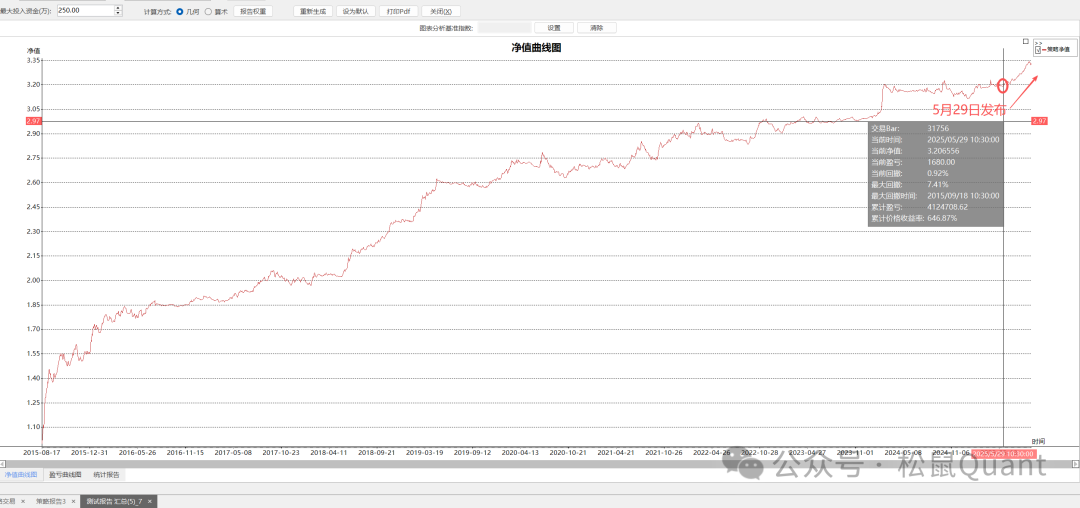

策略概述

跨品种套利是一种常见的量化交易策略,它通过捕捉两个相关品种之间的价差变化来获利。本文介绍的vip22策略是一种基于范围过滤器(Range Filter)的跨品种套利策略。

该策略的核心思想是:

计算两个品种价格比率的动态范围

当比率突破上轨时做多价差(买焦炭/卖焦煤)

当比率突破下轨时做空价差(卖焦炭/买焦煤)

使用动态止损机制控制风险

数学原理

1. 平滑范围(Smooth Range)计算

平滑范围是策略的核心指标,用于确定价差的动态边界。它通过两层指数移动平均(EMA)计算得出:

第一层EMA:

第二层EMA:

最终平滑范围:

2. 范围过滤器(RanAge Filter)

范围过滤器用于生成动态的交易信号通道:

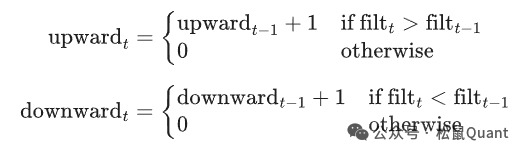

3. 趋势计数

策略还计算了向上和向下的连续趋势计数:

防迷路

微 信|小松鼠-松鼠Quant

微信号|viquant01

分享