文章详情

Ai全自动编写策略:趋势追涨加减仓策略(通达信&python双源码)

松鼠Quant

2025-10-15

工具推荐

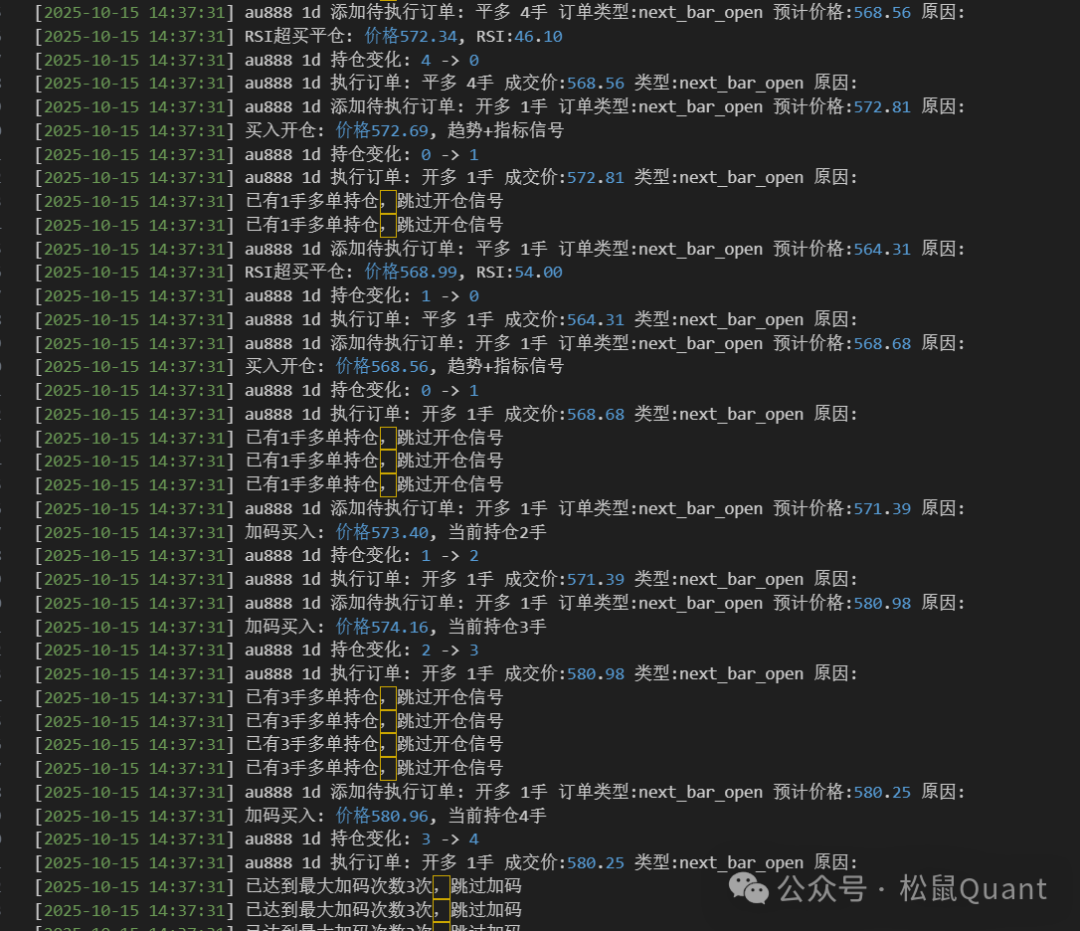

『正文』

ˇ

github地址(国外):

https://github.com/songshuquant/ssquant-ai

gitee地址(国内):

https://gitee.com/ssquant/ssquant-ai

github地址(国外):

https://github.com/songshuquant/ssquant-ai

gitee地址(国内):

https://gitee.com/ssquant/ssquant-ai

防迷路

微 信|小松鼠-松鼠Quant

微信号|viquant01

分享